Rugsėjį į LR Seimą rinkosi centrinio banko, Finansų Ministerijos ir kredito unijų sektoriaus atstovai aptarti pastarųjų plėtros galimybes. Diskusijoje, kurioje dalyvavo ir Seimo narys Andrius Kupčinskas bei Biudžeto ir finansų komiteto pirmininkas Mindaugas Lingė, buvo vienbalsiai sutikta, kad kredito unijos šiandien yra stipresnės negu buvo kada nors anksčiau ir toliau sėkmingai augina siūlomų paslaugų įvairovę bei veiklos rodiklius.

Poreforminis laikotarpis

2018–2022 metais įvykęs pirmasis kredito unijų sisteminės reformos etapas buvo įprasmintas skaičiais, pagrindžiančiais, kad sektorius yra stiprus, tvarus ir augantis. Stebima, kad dėl reguliacinių pokyčių ir sektoriaus lankstumo taikantis prie šių dienų aktualijų, plečiasi ir unijų teikiamų paslaugų spektras.

Lietuvos banko valdybos narys S. Krėpšta teigė, kad nuo 2018 m. nuosekliai auga šių finansų įstaigų pajamos ir kompetencija.

„Po 2018 metų reformos matome nuolatinį kredito unijų sektoriaus augimą. Auga tarpusavio supratimas, centrinės kredito unijos dalijasi kompetencija ir patirtimi, efektyvina reguliaciją ir veiklą“, – Seime vykusioje konferencijoje „Lietuvos kredito unijų paslaugų ir bendruomenių vystymas: kliūtys ir galimybės“ sakė S. Krėpšta.

Anot Lietuvos centrinės kredito unijos administracijos vadovo Mindaugo Vijūno, kredito unijų narių skaičius vien per pastarąjį dešimtmetį LKU grupėje paaugo apie 30 proc. Reikšmingą sektoriaus augimą pagrindžia ir kiti rodikliai:

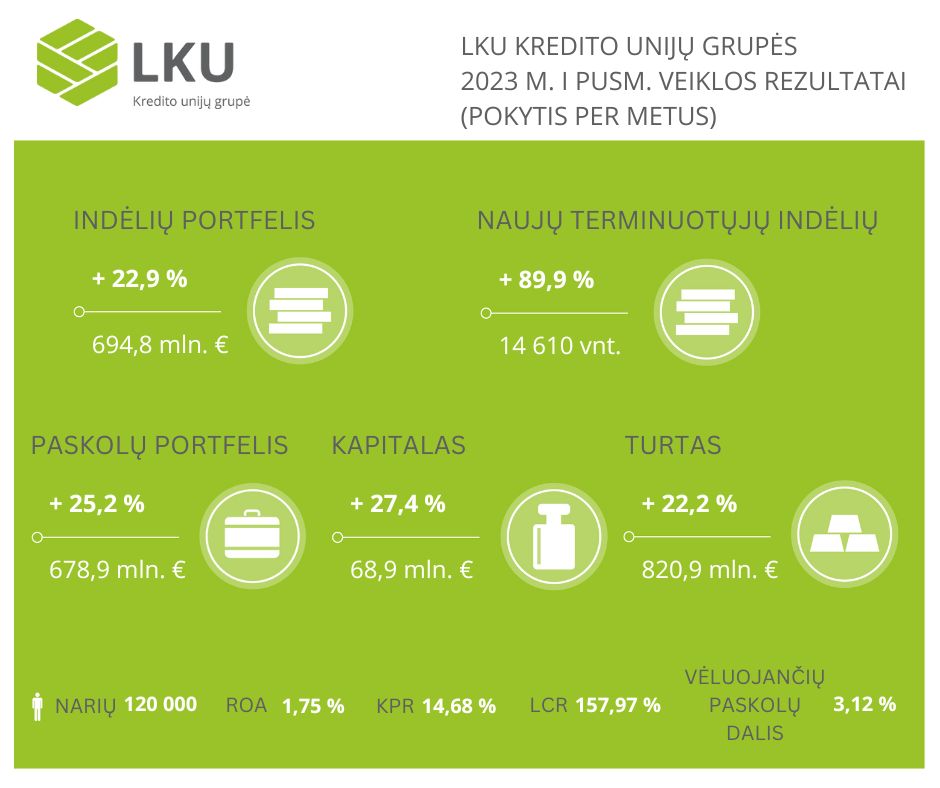

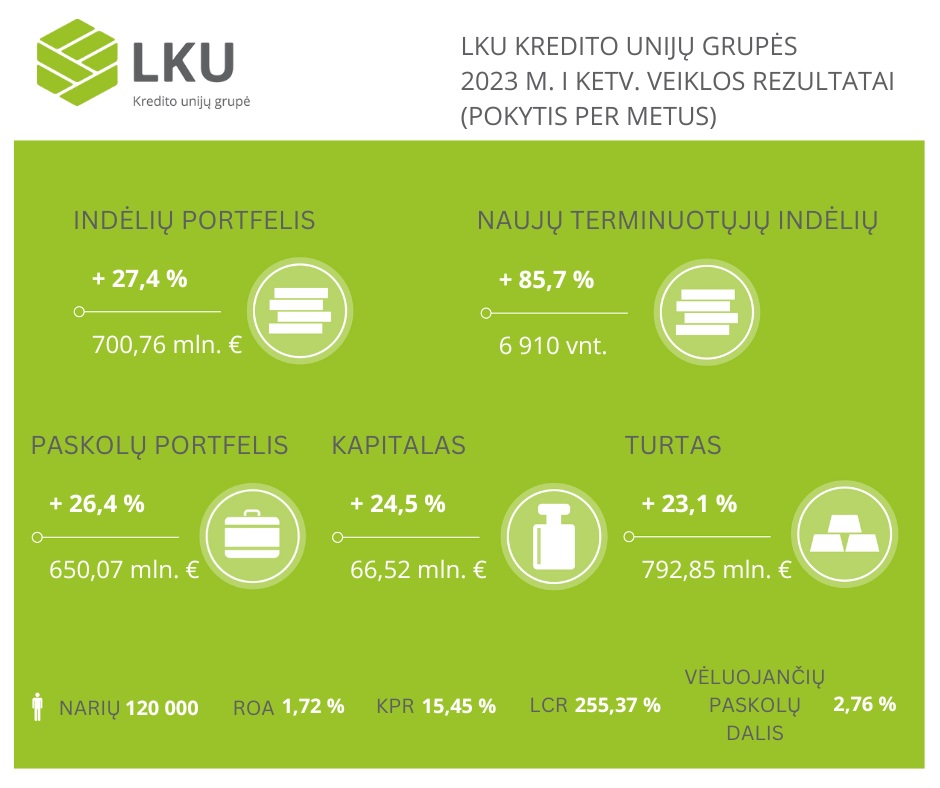

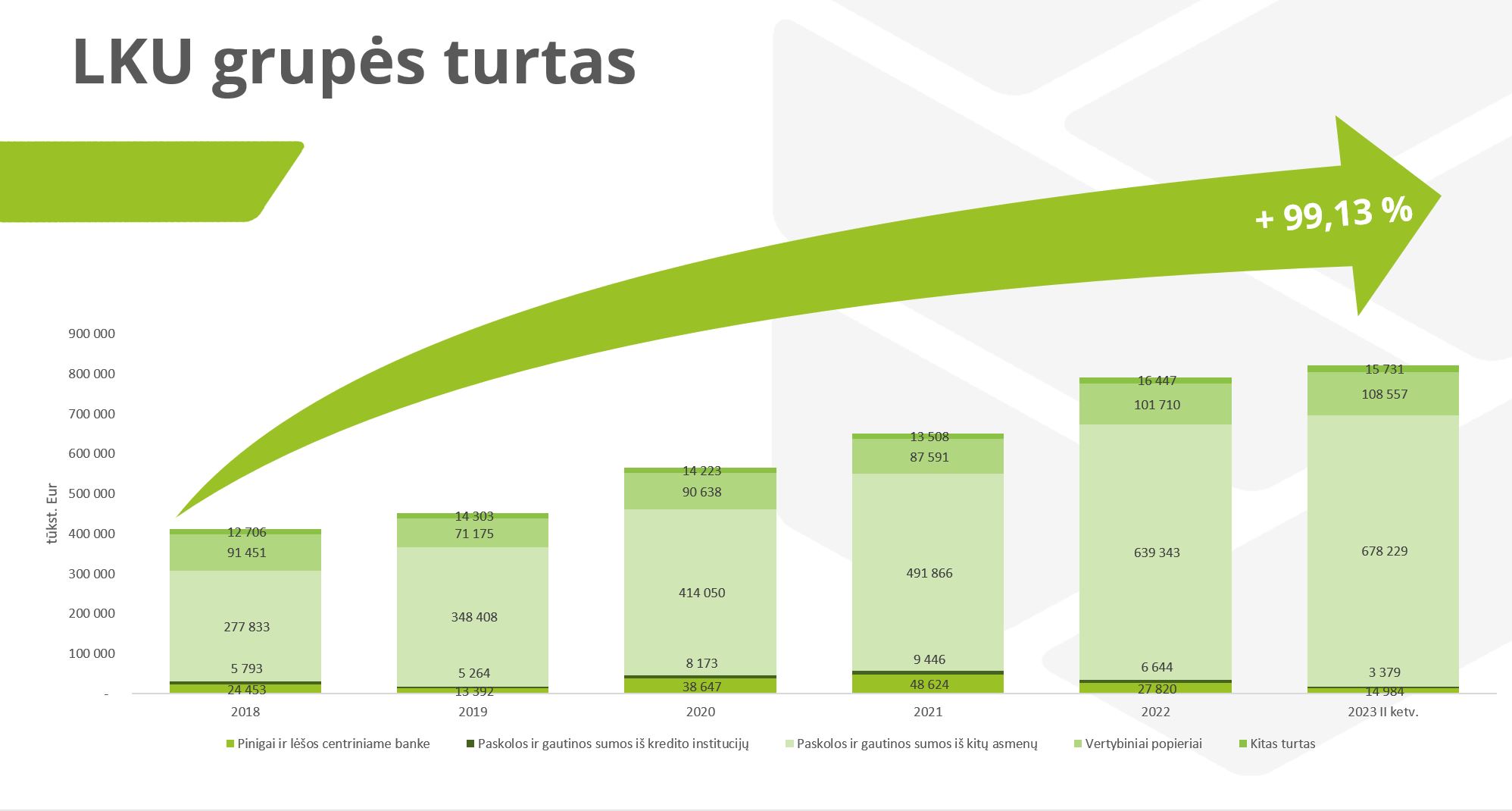

„Per penkerius metus po reformos LKU grupės turtas augo dvigubai, paskolų portfelis – beveik 1,5 karto. Tai rodo, kad kredito unijos nėra tokios jau mažos, priešingai – mes kartu vienijame daugiau narių nei Klaipėdos miestas turi gyventojų“, – teigė M. Vijūnas pridėdamas, kad taip pat kredito unijų sektoriaus turtas jau siekia 1,3 mlrd. eurų, o pagal turto, paskolų ir indėlių portfelių parametrus pastarosios užima 6–8 vietą rinkoje.

M. Lingė akcentavo, kad kredito unijų stiprybė – jų lankstumas. „Auga indėliai, išduodamos paskolos, didėja unijų turtas ir pelnas, mažėja specialieji atidėjimai paskoloms, likvidumas keliskart viršija įstatymo reikalavimus – tai, matyt, svarbios aplinkybės augimui. Ir jūs, kredito unijos, turite didelį pranašumą – tai gebėjimą parodyti dėmesį individualiau bei prisitaikyti prie kiekvieno asmens situacijos. Tai rimta pretenzija į dar didesnę plėtrą – to ir linkiu“, – susitikimo metu sakė jis.

Konkurencingas finansuotojas

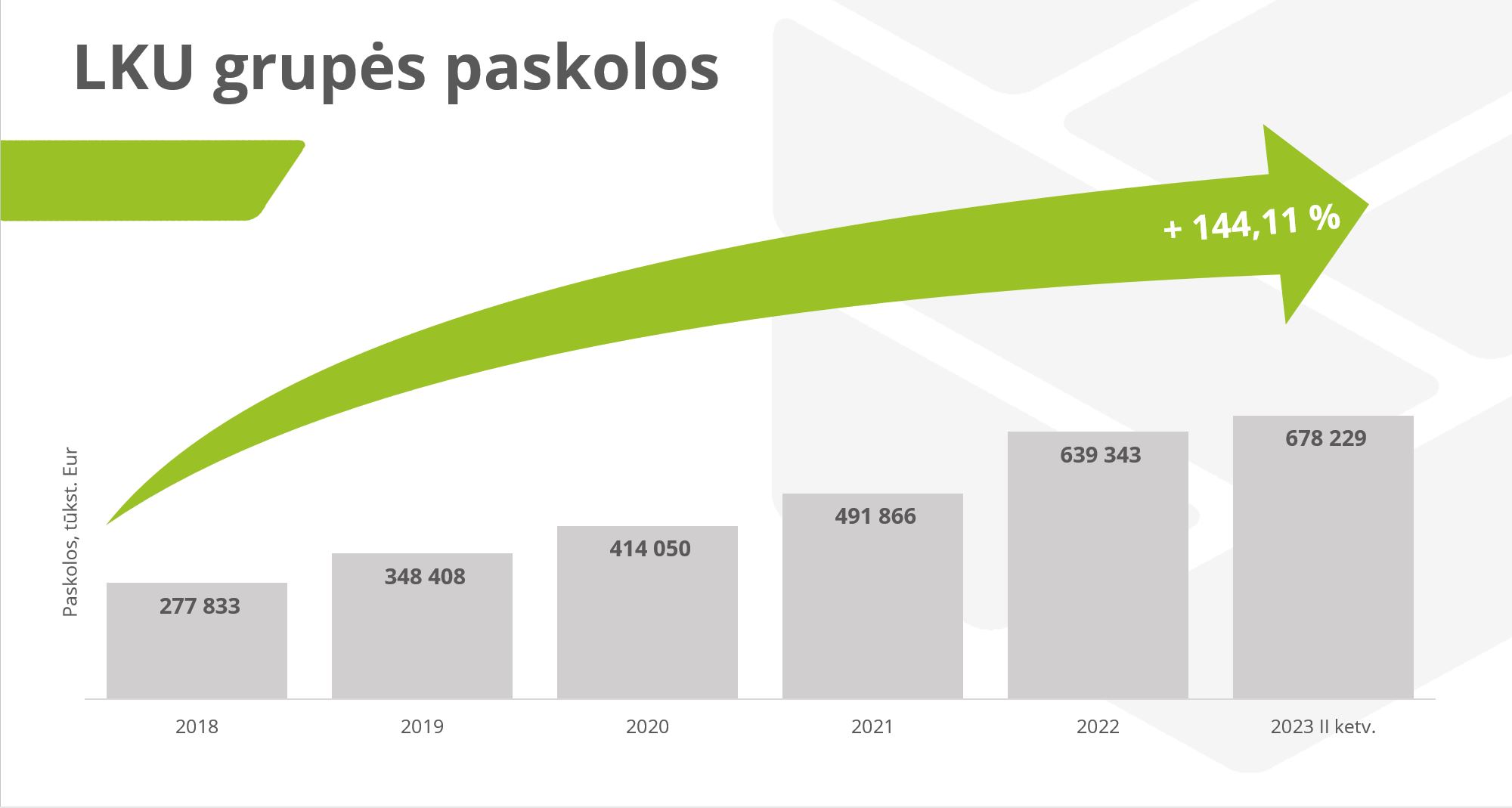

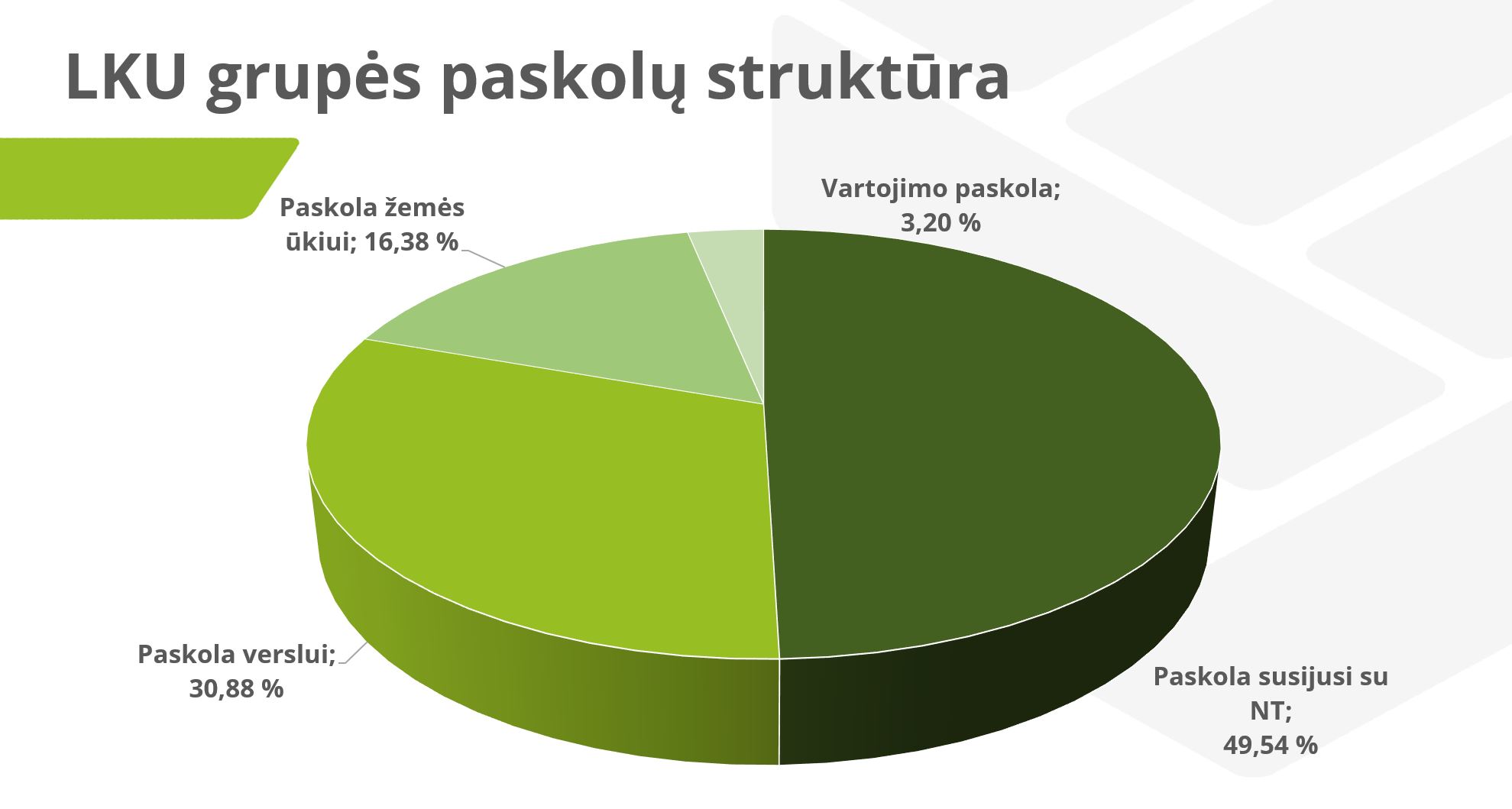

LKU kredito unijų grupės paskolų portfelis nuo 2018-ųjų metų augo 144 % iki 678 mln. eurų. Pažvelgus atidžiau į portfelio struktūrą, pokyčių fiksuota ir čia.

„Beveik pusė viso paskolų portfelio sudaro paskolos namų ūkiams, o dar tiksliau – būsto kreditai. Taip pat svarbus pokytis žemės ūkio paskolų statistikoje, nes šių proporciškai mažėja. Mat pirmųjų unijų steigėjai ir pagrindiniai jų paslaugų vartotojai buvo ūkininkai, tačiau dabar matome, kad kredito unijas sparčiai atranda smulkaus ir vidutinio verslo sektoriaus klientai“, – statistiką komentavo M. Vijūnas.

Iššūkius paversti galimybėmis

Vis dėlto kredito unijos, laikui bėgant, susiduria su vis naujais iššūkiais. Vieni aktualiausių šiandien –didėjanti konkurencija finansų rinkoje, kuri mažesnę lietuviškų kredito unijų sistemą verčia sparčiau diegti paslaugų modernizavimo sprendimus.

Vis dėlto M. Vijūno teigimu, nepaisant to, kad kredito unijos užima 2,6 % visos Lietuvos finansų rinkos, kalbant apie finansavimą, jos jau šiandien gali konkuruoti su didžiaisiais rinkos dalyviais teikiant smulkesnius kreditus.

„Sakydami, kad užimame tik 2 % Lietuvos finansų sektoriaus, save lyginame su finansų įstaigomis, kurios jau daugiau nei 100 metų kaupia kapitalą, patirtį ir turi milijardines investicijas. Mūsų kredito unijų judėjimas dar jaunas, tačiau tam tikrais pjūviais, kaip antai paskolos iki 100 tūkstančių smulkiam ir vidutiniam verslui, mes dabar esame rimtas žaidėjas ir jau šiandien užimame kur kas daugiau nei 2 % rinkos“, – sakė M. Vijūnas.

Nuotraukos iš „Delfi.lt“ portalo