Sparčiai augant švietimo paslaugų poreikiui ir tėvams ieškant kokybiškesnių ugdymo alternatyvų, LKU kredito unijų grupę vienijanti Lietuvos centrinė kredito unija (LCKU) žengia reikšmingą žingsnį – investuoja į švietimo infrastruktūrą. Tuo tikslu LKU kredito unijų grupė tapo fondo „Education Infrastructure Fund“, valdomo įmonės „1 Asset Management“, viena iš investuotojų.

Naujausia šio fondo investicija – daugiau nei 6 000 kv. metrų ploto „Šiaurės licėjaus“ mokyklos statybos Didžiojoje Riešėje, Vilniaus rajone. Darbai jau įsibėgėję ir moderni ugdymo įstaiga duris planuoja atverti jau 2025 m. rugsėjo 1 d. Mokykla talpins virš 800 vaikų ir bus integruota su darželiu, todėl bus sudarytos sąlygos augti toje pačioje ugdymo aplinkoje nuo vienerių metų iki 12 klasės.

„Investicijos į švietimą – tai investicijos į ateitį. Džiaugiamės prisidėdami prie projektų, kurie kuria vertę ne tik šiandienai, bet ir ilguoju laikotarpiu. Švietimas – viena tų sričių, kur ilgalaikė grąža reiškia ne tik finansinius rodiklius, bet ir augančią, sąmoningą, kritiškai mąstančią visuomenę. Ir tai mūsų visų atsakomybė“, – sako LCKU administracijos vadovas Mindaugas Vijūnas.

Mindaugas Vijūnas, LCKU administracijos vadovas ir valdybos pirmininkas

Naujoji „Šiaurės licėjaus“ mokykla išsiskirs ne tik šiuolaikišku požiūriu į ugdymą, bet ir inovatyvia infrastruktūra: biblioteka be sienų, meditacijos kambarys, čiuožykla tarp aukštų, baseinas, erdvės kūrybai bei poilsiui – visa tai orientuota į mokinių emocinę, fizinę ir socialinę gerovę. Šiaurietiška ugdymo filosofija, grindžiama bendruomeniškumu, čia atsispindės ir architektūroje – mokykla kuriama kartu su vaikais, tėvais bei mokytojais.

Kaip teigia „1 Asset Management“ atstovė Ieva Belickaitė, investicija į „Šiaurės licėjų“ yra nuosekli „Education Infrastructure Fund“strategijos tąsa: „Siekiame sukurti ilgalaikę vertę tiek investuotojams, tiek visuomenei, vystydami modernią, aukštus kokybės ir funkcionalumo standartus atitinkančią švietimo infrastruktūrą. Matome aiškią privačių ugdymo įstaigų paklausą ir esame įsitikinę šio projekto tvarumu bei svarba rajone gyvenančioms šeimoms bei Vilniaus miestui.“

Ieva Belickaitė, „1 Asset Management“ atstovė

Planuojama, kad naujoje mokykloje pirmieji mokytis pradės darželinukai, pradinių klasių mokiniai bei penktokai – taip per kelerius metus mokykla bus užauginta iki gimnazijos klasių. Tai bus antroji „Šiaurės licėjaus“ mokykla. Pirmoji šiuo metu veikia Vilniaus centre – čia mokosi 600 vaikų, dirba daugiau nei 100 darbuotojų.

Šia investicija LKU kredito unijų grupė tęsia savo strateginį įsipareigojimą būti ne tik finansinių paslaugų teikėju, bet ir aktyviu bendruomenės gyvenimo dalyviu ir augimo skatintoju.

Didžiausia šalyje LKU kredito unijų grupė vienija 44 kredito unijas, kurių veiklą prižiūri LCKU. Grupė teikia pagrindines finansines paslaugas privatiems klientams, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Pirmo šių metų ketvirčio duomenimis, grupės paskolų portfelis per metus didėjo 10,69 proc. ir siekė 844,93 mln. Eur. Didžiausias augimas fiksuotas verslo finansavimo segmente – šioje srityje paskolų portfelis augo net 19,20 proc.

„Amlyze“, lyderiaujanti Lietuvos reguliacinių technologijų bendrovė, kurianti pinigų plovimo ir terorizmo finansavimo prevencijai skirtus sprendimus, sudarė ilgalaikę sutartį su Lietuvos centrine kredito unija (LCKU) – pirmąja ir didžiausia šalies centrine kredito unija, vienijančia 44 kredito unijas ir daugiau nei 100 klientų aptarnavimo vietų visoje Lietuvoje, kurios kartu sudaro LKU kredito unijų grupę.

Pagal pasirašytą sutartį, „Amlyze“ tapo pagrindine LKU kredito unijų grupės atitikties technologijų teikėja.

LKU grupė naudosis visomis pagrindinėmis „Amlyze“ paslaugomis, įskaitant realaus laiko ir retrospektyvinę sandorių stebėseną, kliento rizikos vertinimą, klientų ir mokėjimų patikrinimą politiškai pažeidžiamų ir sankcionuotų asmenų sąrašuose ir neigiamos informacijos duomenų bazėse, vidinių tyrimų vykdymą.

Šie kompleksiniai sprendimai padės tiek LCKU, tiek jai priklausančioms kredito unijoms neatsilikti nuo kintančių finansinių nusikaltimų grėsmių ir laikytis griežtų vietinių bei ES reguliacinių reikalavimų.

„Ši partnerystė įrodo, kad „Amlyze“ tapo etalonu Lietuvos kredito unijų sektoriuje. Mūsų modulinė platforma idealiai tinka centralizuotoms, reguliuojamoms finansų institucijoms, su plačiu nutolusių regioninių padalinių tinklu, ir mes džiaugiamės galėdami padėti LCKU bei jos narėms kredito unijoms saugiai augti“, – sakė Gabrielius Erikas Bilkštys, „Amlyze“ vadovas ir vienas įkūrėjų.

„Pinigų plovimo prevencija mums – ne tik reikalavimas, bet ir atsakomybė. Siekiame, kad kredito unijos išliktų patikimos ir skaidrios finansų įstaigos, todėl nuolat investuojame į sprendimus, kad sustiprintume rizikos valdymo kompetencijas ir atitiktį aukščiausiems standartams. Tikime, kad partnerystė su „Amlyze“ mūsų rizikos valdymo sistemą pakels į naują kokybinį lygmenį“, – pridūrė Mindaugas Vijūnas, LCKU administracijos vadovas ir valdybos pirmininkas.

LAVA vienija atsakingas įmones ir organizacijas, tvarumo ekspertus ir bendruomenės narius, kurie ieško prasmingų sprendimų aplinkosaugos, socialinės atsakomybės ir gero valdymo srityse. Prisijungusi prie šios bendruomenės, LCKU tikisi ne tik semtis žinių, bet ir dalintis savo patirtimi.

„Tvarumas mūsų veikloje yra ne vienkartinė iniciatyva, o nuosekli strategijos dalis. Nuolat ieškome efektyvesnių sprendimų ir diegiame inovacijas, kurios mažina poveikį aplinkai. Narystė LAVA mums atveria naujas galimybes – nuo ekspertinės pagalbos iki bendrų projektų su kitomis organizacijomis. Esame pasiruošę ne tik mokytis, bet ir dalintis savo patirtimi bei prisidėti stiprinant tvarumo kultūrą finansų sektoriuje“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

LCKU taip pat ketina prisidėti prie LAVA bendruomenės augimo – tiek žiniomis, tiek veiksmais. Kartu su LKU grupės kredito unijomis visoje Lietuvoje jau dabar vykdomos finansinio raštingumo iniciatyvos gali įgyti dar platesnį mastą bendradarbiaujant su LAVA nariais. Tai galėtų apimti edukacines veiklas apie atsakingą vartojimą, finansų planavimą, tvarias investicijas, ypač regionuose ar tarp socialiai jautrių grupių.

Tikime, kad pokyčiai vyksta per bendradarbiavimą – todėl žengiame šį žingsnį norėdami mokytis, dalintis ir kartu su kitais atsakingais verslais kurti stipresnę bei atsakingesnę Lietuvą.

Jurbarko kredito unijos pakartotinio visuotinio narių susirinkimo, vykusio 2025 m. balandžio 11 d. priimti nutarimai

Vidaus audito tarnybos ataskaita. Ataskaitos įvertinimas. Nutarta. Ataskaitą įvertinti teigiamai.

Valdybos ataskaita. Ataskaitos įvertinimas. Nutarta. Ataskaitą įvertinti teigiamai. Valdyba nuo balsavimo nusišalino.

Paskolų komiteto ataskaita. Ataskaitos įvertinimas. Nutarta. Ataskaitą įvertinti teigiamai. Paskolų komitetas nuo balsavimo nusišalino.

Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo tvarkos projekto pristatymas. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo tvarkos priėmimas. Nutarta. Metinių finansinių ataskaitų rinkinį patvirtinti, pelno paskirstymo projektui pritarti.

2025 metų kredito unijos pajamų ir išlaidų sąmatos tvirtinimas. Nutarta. Sąmatą patvirtinti.

Kredito unijos valdybos narių ir pirmininko rinkimas. Išrinkti 5 kredito unijos valdybos nariai ir valdybos pirmininkas.

Kredito unijos paskolų komiteto narių ir pirmininko rinkimas. Išrinkti 5 kredito unijos paskolų komiteto nariai ir paskolų komiteto pirmininkas.

Įgaliojimų suteikimas valdybai priimti sprendimus dėl disponavimo kredito unijos turtu ir ilgalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo. Nutarta. Suteikti įgaliojimus valdybai.

Metinių išmokų kredito unijos vadovams ir paskolų komiteto nariams nustatymas. Nutarta. Nutarimo projektui pritarti.

Su visuotinio narių susirinkimo nutarimo projektais unijos nariams galima susipažinti kredito unijos patalpose adresu Dariaus ir Girėno g. 81 A, Jurbarkas. Kontaktinio asmens tel. +370 615 25920.

1. Patvirtinti Valdybos ataskaitą. 2. Patvirtinti Paskolų komiteto ataskaitą. 3. Patvirtinti Vidaus audito tarnybos ataskaitą. 4.1. Patvirtinti ŠEIMOS KREDITO UNIJOS 2024 m. metinių finansinių ataskaitų rinkinį pagal pateiktą projektą. 4.2. Pelną paskirstyti pagal pateiktą nutarimo projektą: 2024 m. gautas veiklos 149,98 tūkst. eurų pelnas nukreipiama į privalomąjį rezervą. 5. Patvirtinti 2025 metų kredito unijos pajamų ir išlaidų sąmatą pagal trijų metų verslo planą: pajamos pajamos 6 034 981,87 Eur, išlaidos 5 197 981,01 Eur. 6. Nustatyti metines išmokas (tantjemas) kredito unijos valdybos nariams už 2025 m. pagal pateiktą nutarimo projektą. 7.1. Paskolų komiteto nariu naujai kadencijai išrinkti Dainių Skrivelį. 7.2. Paskolų komiteto nariu naujai kadencijai išrinkti Justą Markevičių. 7.3. Paskolų komiteto nariu naujai kadencijai išrinkti Liną Puišį. 7.4. Paskolų komiteto pirmininku naujai kadencijai išrinkti Liną Puišį. 8. Pašalinti iš kredito unijos narių asmenis, kurie nebeatitinka narystės kredito unijoje kriterijaus, nevykdo savo pareigų arba pažeidžia LR Kredito unijų įstatymą ir kredito unijos įstatus pagal pateiktą nutarimo projektą (asmenų sąrašą).

Informuojame apie kredito unijos „Neris“ pakartotiname eiliniame visuotiniame narių susirinkime, įvykusiame 2025 m. balandžio 4 d., priimtus sprendimus:

Vidaus audito tarnybos 2024 m. ataskaita įvertinta teigiamai;

Valdybos 2024 m. ataskaita įvertinta teigiamai;

Paskolų komiteto 2024 m. ataskaita įvertinta teigiamai;

2024 m. metinių finansinių ataskaitų rinkinys patvirtintas. Nutarimas dėl pelno paskirstymo (nuostolių dengimo) tvarkos priimtas;

2025 m. unijos pajamų ir išlaidų sąmata patvirtinta;

Visuotinio narių susirinkimo dalyviai supažindinti apie planuojamą pajinių įnašų grąžinimą.

Asmuo įgaliotas teikti išsamią informaciją – Lukas Bernotas, tel. Nr. +370 666 70 502, el. p. [email protected]

Informuojame apie 2025 m. kovo 28 d. vykusio pakartotinio visuotinio Kredito unijos „Taupa“ (toliau – kredito unija) narių susirinkimo priimtus sprendimus:

Stebėtojų tarybos ataskaita už 2024 metus įvertinta teigiamai.

Vidaus audito tarnybos ataskaita už 2024 metus įvertinta teigiamai.

Valdybos ataskaita už 2024 metus įvertinta teigiamai.

Paskolų komiteto ataskaita už 2024 metus įvertinta teigiamai.

Patvirtintas kredito unijos 2024 m. metinių finansinių ataskaitų rinkinys. Nutarta pelną paskirstyti pagal pateiktą nutarimo projektą.

Patvirtinta 2025 metų pajamų ir išlaidų sąmata pagal pateiktą projektą.

Likusiai kadencijai stebėtojų tarybos nariu išrinkta I.I.

Likusiai kadencijai stebėtojų tarybos pirmininku išrinkta I.I.

Likusiai kadencijai paskolų komiteto nariu išrinkta Ž.B.

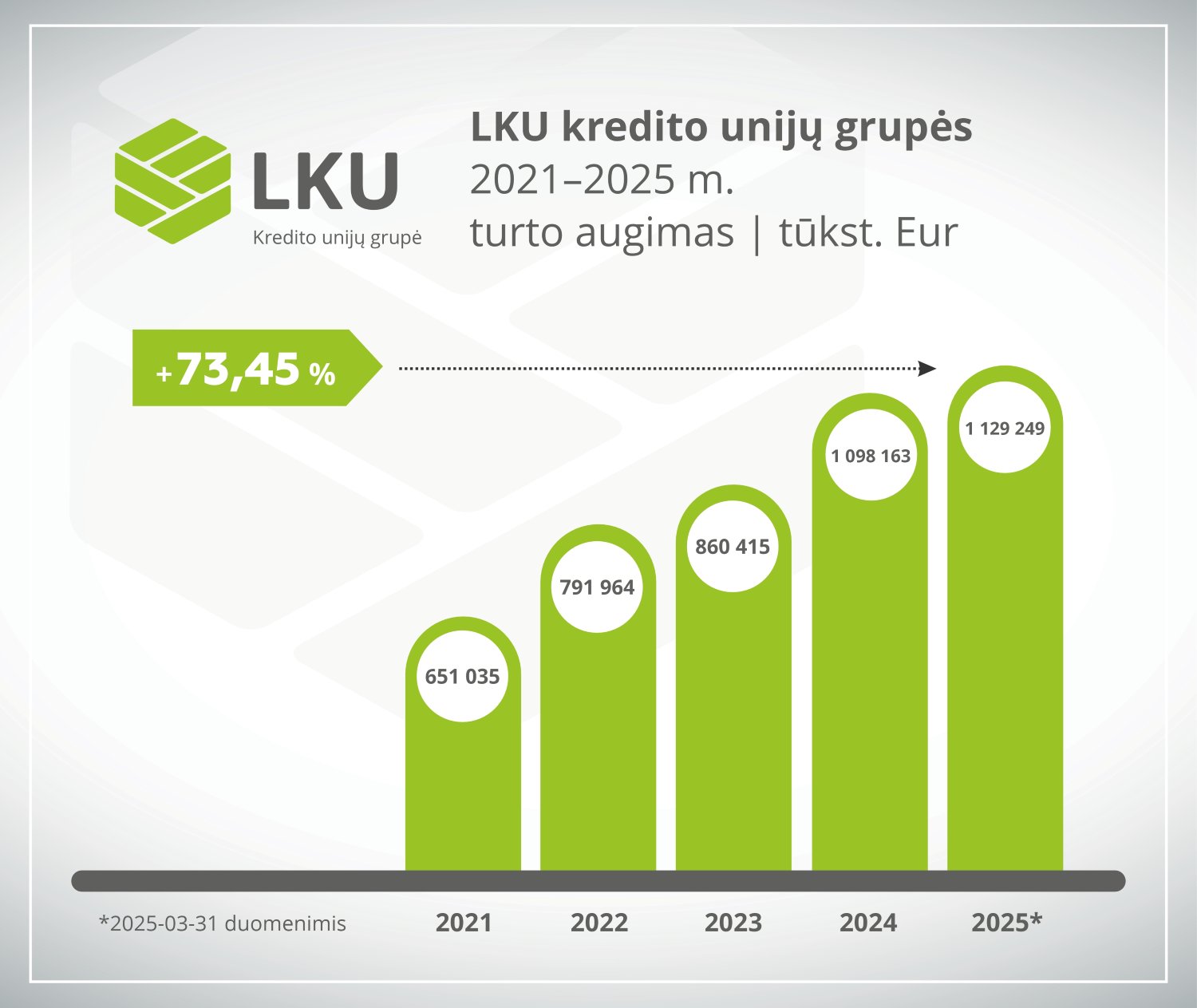

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), 2025 m. pirmą ketvirtį užbaigė augimu bene visuose pagrindiniuose veiklos segmentuose. 2025 m. kovo 31 d. duomenimis, grupės turtas siekė 1,13 mlrd. eurų – 24,41 proc. daugiau nei prieš metus. Reikšmingai augo paskolų ir indėlių portfeliai, aktyvėjo gyventojų ir verslo finansavimas.

„LKU kredito unijų grupė veikia šalia žmonių – ne tik girdi, bet ir klausosi. Sprendimus priimame atsižvelgdami į realias bendruomenių, smulkiojo ir vidutinio verslo situacijas. Todėl mūsų augimas yra nuoseklus, paremtas žmonių pasitikėjimu ir poreikių atliepimu“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Mindaugas Vijūnas, Lietuvos centrinės kredito unijos administracijos vadovas ir valdybos pirmininkas

Pagrindinės veiklos rezultatai

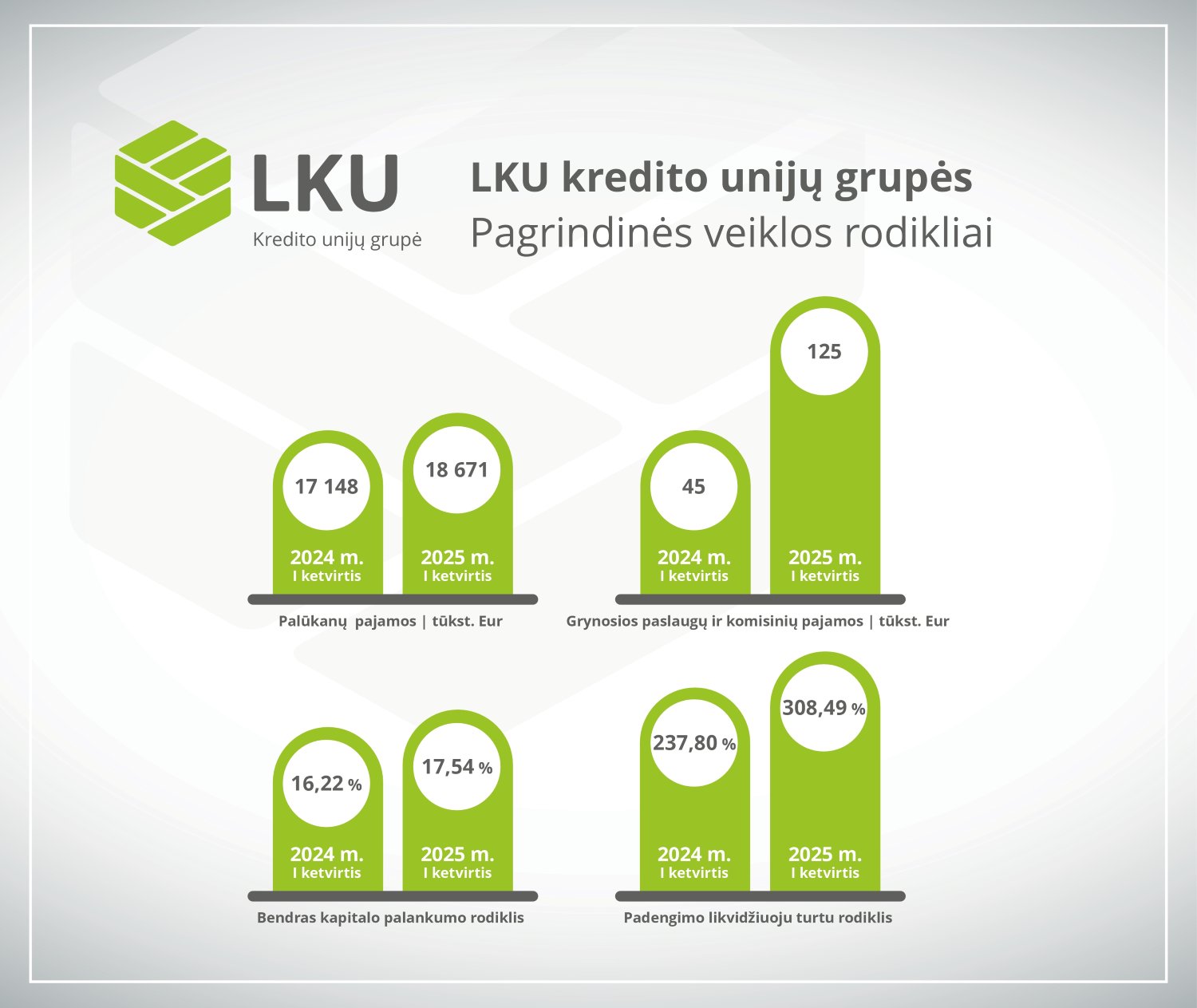

Grupės palūkanų pajamos pasibaigus pirmam ketvirčiui sudarė 18,67 mln. eurų – tai 8,88 proc. daugiau nei pernai tuo pačiu laikotarpiu. Per metus LKU grupės turtas išaugo 24,41 proc. ir pasiekė 1,13 mlrd. eurų, o kapitalas padidėjo 10,40 proc., iki 89,38 mln. eurų. Sparčiai augo ir grynosios paslaugų bei komisinių pajamos – jos kilo 177,78 proc., iki 125 tūkst. eurų.

LKU kredito unijų grupės turto augimas 2025 m. I ketvirtis

Finansinis grupės stabilumas atsispindi ir pagrindiniuose rizikos valdymo rodikliuose. Kapitalo pakankamumo rodiklis (KPR) siekė 17,54 proc. – tai 1,32 procentinio punkto daugiau nei pernai. Likvidumo padengimo rodiklis (LCR) – 308,49 proc. arba 70,69 procentinio punkto daugiau nei prieš metus. Augantis indėlių portfelis sustiprino unijų likvidumą, prisidėjo prie jų finansinio stabilumo ir leido užtikrintai tęsti veiklos plėtrą.

Visgi veiklai įtakos turėjo ir makroekonominė aplinka – dėl didėjančių indėlių palūkanų, kurios LKU kredito unijų grupėje išlieka vienos aukščiausių rinkoje, ir mažėjančio EURIBOR, augo palūkanų sąnaudos. Preliminariais duomenimis, grupės grynasis pelnas šių metų kovo 31 d. siekė 1,84 mln. eurų. Nors tai yra mažiau nei pernai tuo pačiu metu, pelnas išlieka tvarus ir yra nukreipiamas kapitalui stiprinti bei nariams teikiamų paslaugų kokybei užtikrinti. Konkurencingos indėlių palūkanos toliau skatina gyventojų taupymą ir stiprina narių finansinį atsparumą – tai viena esminių kooperatinio modelio stiprybių, kurią LKU grupė išlaikys ir šiemet.

Grupę prižiūrinčios LCKU turtas 2025 m. kovo 31 d. siekė 394,56 mln. eurų – per metus jis išaugo 43,80 proc. LCKU per pirmuosius tris metų mėnesius uždirbo 634 tūkst. eurų grynojo pelno, o grynosios palūkanų pajamos sudarė 1,92 mln. eurų – 5,1 proc. daugiau nei pernai tuo pačiu metu.

LKU kredito unijų grupės pagrindinės veiklos rodikliai 2025 m. I ketvirtis

Paskolos gyventojams ir verslui

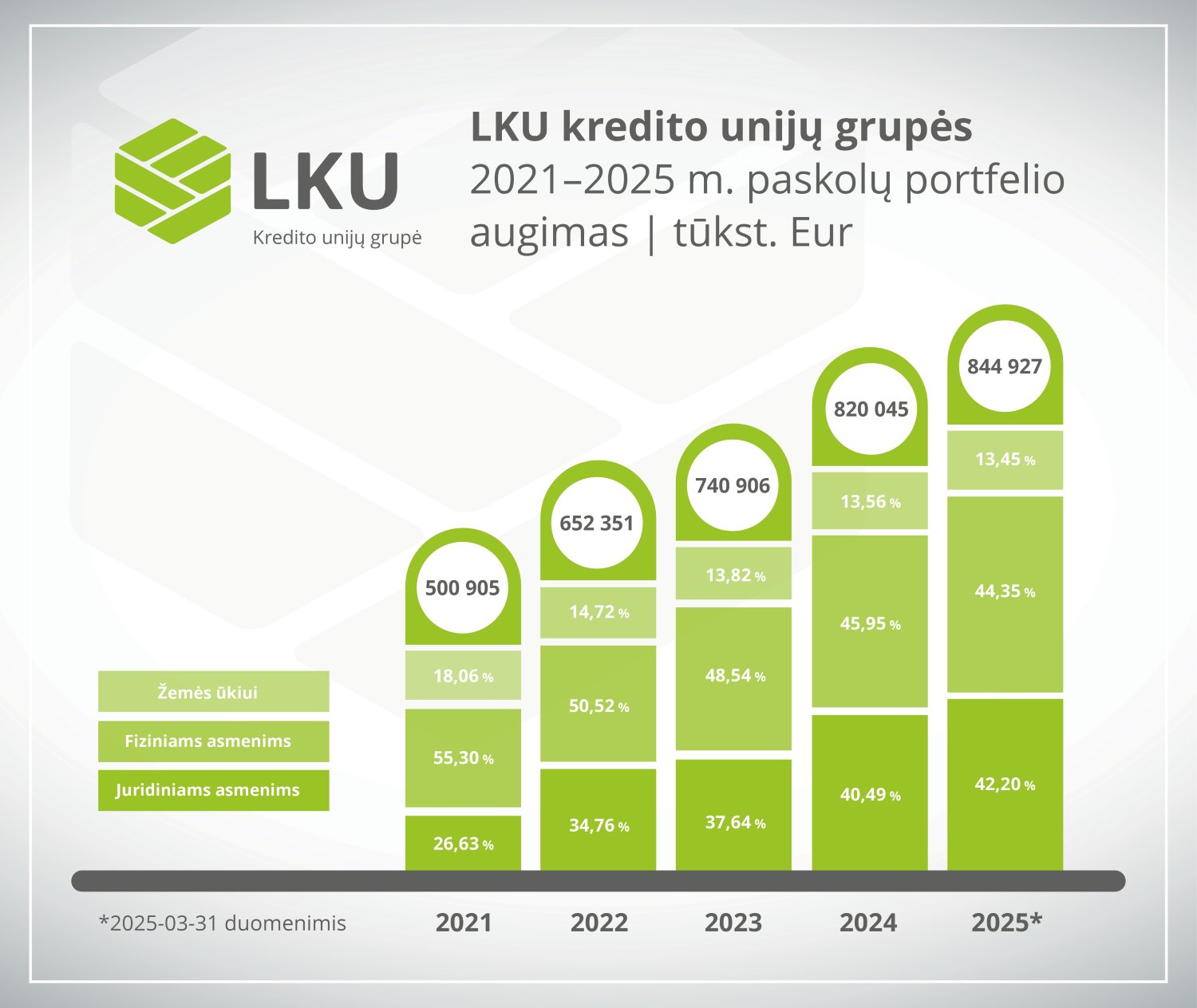

LKU kredito unijų grupė išlaikė augimą visuose finansavimo segmentuose. Neaudituotais duomenimis, konsoliduotas paskolų portfelis per metus padidėjo 10,69 % ir pasiekė 844,93 mln. eurų.

Naujai išduotų paskolų apimtys sudarė 65,24 mln. eurų – tai 14,45 % daugiau nei pernai tuo pačiu laikotarpiu. Tarp visų segmentų sparčiausiai augo paskolos verslui – jų portfelis per metus padidėjo 19,20 % ir sudarė 351,74 mln. eurų.

Vartojimo paskolų portfelis per metus išaugo 20,8 % iki 24,67 mln. eurų. Tuo tarpu būsto paskolų portfelio augimas lėtėjo, tačiau išliko teigiamas – jo balansinė vertė, palyginti su 2024 m. kovo 31 d., padidėjo 2,24 % ir pasiekė 345,77 mln. eurų.

Paskolų, suteiktų žemės ūkio subjektams, portfelis per metus augo 8,85 % iki 112,97 mln. eurų.

LKU kredito unijų grupės paskolų portfelis 2025 m. I ketvirtis

Gyventojų ir verslo taupymas

2025 m. kovo 31 d. duomenimis, LKU kredito unijų grupės konsoliduotas indėlių portfelis, įskaitant lėšas einamosiose sąskaitose, siekė 999,29 mln. eurų – per metus augo 25,87 %.

Šį augimą lėmė konkurencingos indėlių palūkanos, kurias siūlė LKU grupės kredito unijos, todėl taupyti čia rinkosi tiek privatūs, tiek verslo klientai. Per pirmą ketvirtį buvo sudaryta 10 829 naujos terminuotųjų indėlių sutartys, kurių bendra suma viršijo 124,65 mln. eurų.

Didžiąją portfelio dalį – 79,74 % – sudaro fizinių asmenų indėliai, tačiau verslo indėlių kasmet didėja ir 2025 m. pirmojo ketvirčio pabaigoje siekė daugiau nei penktadalį – 20,26 % – viso indėlių portfelio. LKU kredito unijų grupės indėlių portfelyje dominuoja terminuotieji indėliai – jie sudaro 77,86 %, likusi dalis – lėšos einamosiose sąskaitose.

LKU kredito unijų grupės indėlių portfelis 2025 m. I ketvirtis

Svarbiausi LKU kredito unijų grupės veiklos rodikliai:

Turtas per metus padidėjo 24,41 % ir pasiekė 1,13 mlrd. eurų.

Paskolų portfelis išaugo 10,69 % ir siekė 844,93 mln. eurų.

Didžiausias augimas fiksuotas verslo finansavimo segmente – čia paskolų portfelis padidėjo net 19,20 %

Indėlių portfelis, įskaitant einamąsias sąskaitas, per metus padidėjo 25,87 % ir siekė 999,29 mln. eurų.

Informuojame, kad 2025 m. balandžio 25 d. įvyko kredito unijos „Gargždų taupa“ pakartotinis visuotinis narių susirinkimas. Susirinkime svarstyti šie darbotvarkės klausimai ir priimti šie nutarimai:

1.Vidaus audito tarnybos 2024 metų ataskaitos pristatymas ir vertinimas. Patvirtintas teigiamas Vidaus audito tarnybos 2024 m. ataskaitos įvertinimas;

2.Valdybos 2024 metų ataskaitos pristatymas ir vertinimas.Patvirtintas teigiamas Valdybos 2024 m. ataskaitos įvertinimas;

3.Paskolų komiteto 2024 metų ataskaitos pristatymas ir vertinimas.Patvirtintas teigiamas Paskolų komiteto 2024 m. ataskaitos įvertinimas;

4.Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo tvarkos projekto pristatymas, vertinimas ir tvirtinimas. Nutarimo dėl pelno paskirstymo tvarkos priėmimas.Patvirtintas 2024 m. finansinių ataskaitų rinkinys. Pritarta 2024 m. pelno paskirstymo tvarkai pagal pateiktą projektą;

5.2025 metų kredito unijos pajamų ir išlaidų sąmatos pristatymas ir tvirtinimas. Atlygio valdybos bei paskolų komiteto nariams už darbą posėdžiuose nustatymas.Patvirtinta 2025 m. pajamų ir išlaidų sąmata, patvirtintas atlygis valdybos ir paskolų komiteto nariams už darbą posėdžiuose;

6.Įgaliojimų suteikimas kredito unijos valdybai priimti sprendimus dėl kredito unijos turto disponavimo, ilgalaikio turto įsigijimo, ilgalaikių paskolų ėmimo ir suteikimo, taip pat laidavimo ir garantavimo už kitų asmenų prievoles, kai turto vertė arba sandorio suma viršija 1/10 kredito unijos nuosavo kapitalo. Pritarta suteikti kredito unijos valdybai įgaliojimus priimti sprendimus dėl kredito unijos turto disponavimo, ilgalaikio turto įsigijimo, ilgalaikių paskolų ėmimo ir suteikimo bei laidavimo ir garantavimo už kitų asmenų prievoles, kai sandorio suma arba turto vertė viršija 1/10 kredito unijos nuosavo kapitalo;

7.Kredito unijos valdybos narių ir pirmininko rinkimai. Valdybos nariais naujai kadencijai išrinkti: Daiva Baltramaitytė, Ipolitas Bitinas, Lidija Mažutytė, Darius Ruškys ir Vladas Šlepetis. Valdybos pirmininku išrinktasVladas Šlepetis;

8. Kredito unijos paskolų komiteto narių ir pirmininko rinkimai. Paskolų komiteto nariais išrinkti:Danutė Puzelienė, Raimondas Ruškys, Leonas Šatkus, Valdas Šlepetis ir Andrius Vainius. Paskolų komiteto pirmininku išrinktas Leonas Šatkus;

9. Kredito unijos narių informavimas apie planuojamą pajinių įnašų grąžinimą. Pritarta pajinių įnašų grąžinimo tvarkai pagal patvirtintą grafiką;

10. Kredito unijos buveinės adreso keitimo aptarimas ir tvirtinimas. Pritarta kredito unijos buveinės adreso keitimui, kuris bus Kvietinių g. 11-6, LT-96135 Gargždai;

11. Pritarimas reorganizavimui, reorganizavimo sąlygų patvirtinimas, įstatų patvirtinimas ir įgaliojimų suteikimas vadovams pasirašyti įstatus bei atlikti visus su reorganizavimu susijusius veiksmus. Nepritarta kredito unijos reorganizavimui, reorganizavimo sąlygų, įstatų patvirtinimui bei administracijos vadovo įgaliojimams. Kredito unijos „Gargždų taupa“ reorganizavimo procesas yra nutrauktas.

Visi nutarimai priimti vadovaujantis kredito unijos įstatais ir Lietuvos Respublikos kredito unijų įstatymu.

Su darbotvarkėje svarstytais nutarimais ir kitais dokumentais kredito unijos „Gargždų taupa“ nariai gali susipažinti kredito unijos patalpose adresu: Kvietinių g. 11-6, Gargždai, Klaipėdos r. sav., darbo dienomis nuo 9:00 iki 16:00 per 30 dienų nuo pranešimo paskelbimo.

Asmuo, įgaliotas teikti išsamią informaciją: Lidija Mažutytė, tel.: +370 46 451 587, mob. +370 616 43 131, el. paštas [email protected].

Didžiausia Lietuvoje LKU kredito unijų grupė nuosekliai įgyvendina vieną savo strateginių krypčių ir stiprina paslaugų verslui pasiūlą. Atsižvelgiant į sparčiai besikeičiančius verslo poreikius ir augantį įvairių sektorių finansavimą, LKU grupė įmonėms jau siūlo du naujus indėlių tipus, o ateityje žada pristatyti lizingo paslaugą ir atnaujintą el. bankininkystę.

LKU kredito unijų paslaugomis aktyviai naudojasi tiek fiziniai asmenys, tiek regionuose veikiančios įmonės, tiek stambūs verslai – 2024 m. Lietuvos bankų asociacijos (LBA) užsakymu bendrovės „Spinter“ atlikto tyrimo duomenimis, net 93 proc. respondentų, besinaudojančių unijų paslaugomis, išreiškė pasitikėjimą savo kredito unija.

„Tai patvirtina, kad kredito unijos yra patrauklios ne tik palūkanų, bet ir paslaugų kokybės prasme – geba išklausyti, prisitaikyti prie skirtingų klientų poreikių ir pasiūlyti lanksčius, individualius sprendimus. Plėsdama paslaugas, LKU grupė siekia ne tik suteikti finansavimą, bet ir būti artimu verslo partneriu, padedančiu jam augti“, – teigia Lietuvos centrinės kredito unijos (LCKU) administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Plačios finansavimo galimybės

LKU grupė verslui teikia platų kreditų pasirinkimą – apyvartinio kapitalo palaikymui (atsargų pirkimui, skolų tiekėjams apmokėjimui), verslo plėtrai (žemės, nekilnojamojo turto, įrangos pirkimui) ar įvairiems projektams vykdyti.

Grupės kredito unijos taip pat aktyviai dalyvauja įvairiose nacionalinio plėtros banko ILTE priemonėse, skirtose palengvinti sąlygas gauti finansavimą jaunam verslui ar jo plėtrai. Įmonės gali kreiptis dėl lengvatinio kredito pagal priemones „Verslumo skatinimas 3“, „Atviras kreditų fondas 3“, „Portfelinės garantijos 3“.

„Siūlydami investicinius ir apyvartinius kreditus su valstybės garantijomis siekiame padėti smulkioms ir vidutinėms įmonėms augti bei didinti finansavimo prieinamumą pažeidžiamesnėms grupėms. Tai padeda gauti reikalingą finansavimą tais atvejais, kai trūksta nuosavo užstato ar verslas dar tik įsibėgėja, bei greičiau įgyvendinti plėtros planus, užtikrinant veiklos stabilumą“, – sako M. Vijūnas.

Mindaugas Vijūnas: „Plėsdama paslaugas, LKU grupė siekia ne tik suteikti finansavimą, bet ir būti artimu verslo partneriu, padedančiu jam augti.“

Kredito unijų teikiami finansavimo sprendimai apima platų spektrą – nuo smulkiųjų paskolų iki didelių kreditų, siekiančių 10 mln. Eur ir daugiau. Toks lankstumas leidžia atliepti tiek kasdienės veiklos finansavimo, tiek reikšmingų investicinių projektų įgyvendinimo poreikius.

„Dėl visoje Lietuvoje išsidėsčiusio kredito unijų aptarnavimo vietų tinklo klientai lengvai pasiekia finansines paslaugas didžiuosiuose miestuose ir mažuose miesteliuose. Išskirtinis paslaugų prieinamumas padeda priimti operatyvius sprendimus, leidžia mums geriau suprasti vietos verslo poreikius ir užtikrinti glaudų bendradarbiavimą“, – priduria M. Vijūnas.

Nauji taupymo produktai

Reaguodama į verslo klientų poreikį saugiai ir efektyviai valdyti laisvas lėšas, LKU grupė per mažiau nei metus pristatė du naujus taupymo produktus – šiuo metu greta įprastų terminuotųjų indėlių, kredito unijos verslui siūlo ir neatšaukiamus terminuotuosius bei taupomuosius indėlius. Verslui ateityje taip pat planuojama teikti lizingo paslaugas. Lizingas įmonėms suteiks galimybę lanksčiau įsigyti ar atnaujinti transporto priemones, įrangą ar kitą turtą, reikalingą veiklai vykdyti ir plėsti, išsaugant apyvartines lėšas.

„Šie sprendimai sukurti atsižvelgiant į skirtingas įmonių finansinio planavimo strategijas bei rizikos toleranciją, todėl suteikia daugiau lankstumo ir galimybių. Tai dar vienas mūsų žingsnis siekiant pasiūlyti verslui ne tik finansavimo, bet ir efektyvaus lėšų valdymo bei paskirstymo įrankių“, – teigia LCKU Verslo vystymo departamento direktorė Jovita Platenkovienė.

2024 m. rudenį LCKU atliktos klientų apklausos duomenimis, kredito unijų siūlomų produktų ir paslaugų įvairovę gerai arba puikiai įvertino 88 proc. respondentų, o greta naujų produktų grupė toliau sėkmingai plėtoja esamas paslaugas.

Viena jų – faktoringas arba sąskaitų finansavimas. Tokiu būdu įmonės gauna lėšas nelaukdamos, kol klientas apmokės išrašytas sąskaitas. Kaip rodo praktika, sąskaitos dažniausiai išrašomos su atidėtu apmokėjimu, kartais net iki 180 dienų, tačiau pirkėjai jas dažniausiai linkę apmokėti tik terminui artėjant link pabaigos.

Nuolatinės investicijos į paslaugų kokybę

LKU grupė klientams nuolat stengiasi užtikrinti geriausią paslaugų ir aptarnavimo kokybę. Tai rodo ir apklausų duomenys – 95 proc. respondentų kredito unijų darbuotojų profesionalumą ir kompetencijas praėjusių metų rudenį įvertino gerai arba puikiai, o kilusius finansinius klausimus operatyviai pavyko išspręsti net 94 proc. apklaustųjų.

Šiam tikslui pasiekti grupė nuolat investuoja į procesų optimizavimą bei skaitmenizaciją, todėl dar šiemet ketina pristatyti atnaujintą elektroninės bankininkystės „i-Unija“ sistemą.

Be naujų funkcijų, jos dizainas taps šiuolaikiškas, intuityvesnis, o sistema bus pritaikyta ES Prieinamumo direktyvos reikalavimams, užtikrinant patogumą visiems vartotojams.

„Investicijos į skaitmeninius sprendimus yra ilgalaikė strategija, užtikrinanti kokybiškas paslaugas mūsų klientams. Be kuriamų naujų naudų, didelį dėmesį skiriame jau esamų produktų plėtrai bei vystymui“, – teigia J. Platenkovienė.

Jovita Platenkovienė: „Investicijos į skaitmeninius sprendimus yra mūsų ilgalaikė strategija, užtikrinanti kokybiškas paslaugas mūsų klientams.“

Grupės klientai jau ne vienus metus kasdienius finansus gali tvarkyti greitai ir saugiai mobiliojoje programėlėje. 91 proc. vartotojų nurodo, kad programėle naudotis yra patogu – joje prieinamos ne tik mokėjimų, sąskaitos likučio patikrinimo ar kitos pagrindinės funkcijos, bet ir vienoje vietoje gali matyti informaciją apie paskolas ar atidarytas indėlių sąskaitas.

Taip pat LKU grupė, atsižvelgusi į sėkmingą patirtį su privačiais klientais, šiemet suteikė galimybę ir verslo klientams tapti kredito unijų nariais internetu. Tam dabar pakanka turėti galiojantį asmens tapatybės dokumentą, telefoną bei vieną iš identifikavimo priemonių – mobilųjį parašą arba kvalifikuotą „Smart-ID“ paskyrą.

Didžiausia šalyje LKU kredito unijų grupė vienija 44 kredito unijas, kurių veiklą prižiūri LCKU. Praėjusiais metais grupės turtas pirmą kartą istorijoje perkopė 1 mlrd. Eur ir siekė beveik 1,1 mlrd. Eur (27,65 proc. daugiau nei 2023 m.). Grupės konsoliduotas paskolų portfelis per tą patį laikotarpį augo 10,53 proc. ir praėjusių metų pabaigoje sudarė 820 mln. Eur.

Grupė teikia platų kasdienės bankininkystės paslaugų spektrą tiek fiziniams, tiek juridiniams asmenims – mokėjimo sąskaitas, vietinius ir tarptautinius pavedimus, įvairių įmokų ir mokesčių apmokėjimą. Verslo klientai gali rinktis mokėjimo korteles „Mastercard Business“ su kredito limitu, taip pat įvairių tipų mokėjimo kortelių skaitytuvus, įskaitant skaitytuvus su kasos funkcija bei skaitytuvus mobiliajame įrenginyje – priklausomai nuo kliento poreikių.

Informuojame apie 2025-04-25 įvykusio pakartotinio eilinio visuotinio kredito unijos „Fortūna“ narių susirinkimo priimtus sprendimus:

Patvirtinti 2024 m. vidaus audito tarnybos ataskaitą.

Patvirtinti 2024 m valdybos ataskaitą.

Patvirtinti 2024 m paskolų komiteto ataskaitą.

Patvirtinti 2024 m. metinę finansinę atskaitomybę ir pelno paskirstymo projektą.

Patvirtinti 2025 m. pajamų ir išlaidų sąmatą.

Išrinkti į kredito unijos valdybą.

Išrinkti į kredito unijos paskolų komiteto narius.

Patvirtinti kredito unijos pavadinimą SAGA.

Patvirtinti naujos redakcijos įstatus.

Suteikti įgaliojimus valdybai iki kadencijos pabaigos priimti sprendimus dėl disponavimo kredito unijos turtu ir ilagalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo.

Kredito unijos nariai informuoti apie planuojamą pajinių įnašų grąžinimą ir jų mažinimą atsižvelgiant į patirtus nuostolius.

Patvirtinti veiksmai, kai kredito unijos nuosavas kapitalas mažesnis nei pajinis kapitalas.

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.