PAKARTOTINIO VISUOTINIO NARIŲ SUSIRINKIMO PROTOKOLAS Nr.2 2024 m. balandžio 24 d. IŠRAŠAS Gargždai Dalyvauja ir jų sprendimai – 76 tikrieji nariai iš 1345 tikrųjų narių.

Vidaus audito vadovo 2023 m. ataskaita. Ataskaita patvirtinta.

Valdybos ataskaita už 2023 m. Ataskaita patvirtinta.

Paskolų komiteto ataskaita už 2023 m. Ataskaita patvirtinta.

2023 m. metinės finansinės atskaitomybės tvirtinimas. Finansinė atskaitomybė patvirtinta.

2024 metų kredito unijos „Gargždų taupa“ pajamų ir išlaidų sąmatos tvirtinimas. Sąmata patvirtinta.

Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolių atlyginimo) tvarkos projekto pristatymas. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo (nuostolių atlyginimo) priėmimas. Metinių finansinių ataskaitų rinkinys patvirtintas. Pelnas pervestas į rezervą.

Kredito unijos “Gargždų taupa” 2024-2026 m. veiklos plano tvirtinimas. Planas patvirtintas.

Dėl tvaraus pajaus grąžinimo sąlygų. Patvirtintas tvaraus pajaus grąžinimas.

Suteikti įgaliojimus kredito unijos „Gargždų taupa“ valdybai priimti sprendimus dėl disponavimo turtu ir ilgalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo. Įgaliojimas patvirtintas.

Dėl valdybos nario rinkimo. Išrinktas naujas valdybos narys.

Dėl paskolų komiteto nario rinkimo. Išrinktas naujas paskolų komiteto narys.

Su darbotvarkėje numatytų klausimų nutarimais, ataskaitomis bei kitais dokumentais Kredito unijos „Gargždų taupa“ nariai gali susipažinti kredito unijos patalpose, adresu Kvietinių g.11-6, Gargždai. Asmuo, įgaliotas teikti išsamią informaciją – Vidmantas Buivydas. Tel. Nr. (8 46) 451587, el. paštas [email protected]

Įsibėgėjus sezono darbams, ūkininkai plečia ir modernizuoja ūkius, taip didindami žemės ūkio sektoriaus konkurencingumą bei kuriamą pridėtinę vertę. Vis dėlto be tinkamų finansinių įrankių net ir geriausios idėjos gali likti neįgyvendintos. Su kokiais iššūkiais susiduria ūkininkai, ieškantys išorinio finansavimo? Atsako LKU kredito unijų grupės ekspertai.

Gimė, kad padėtų ūkiams augti

Prieš beveik tris dešimtmečius dalis kredito unijų buvo įkurtos pačių ūkininkų, siekiant patenkinti tuo metu išaugusį finansavimo poreikį ūkių stiprinimui. Tuo metu kiti išoriniai finansavimo šaltiniai buvo sunkiai prieinami. Šiandien LKU kredito unijų grupė vienija 45 kredito unijas ir savo plačiu klientų aptarnavimo vietų tinklu užtikrina, kad savo uniją patogiai pasiektų kone kiekvieno Lietuvos regiono gyventojai.

Ingrida Kedytė, LCKU Finansinių rizikų departamento direktorė

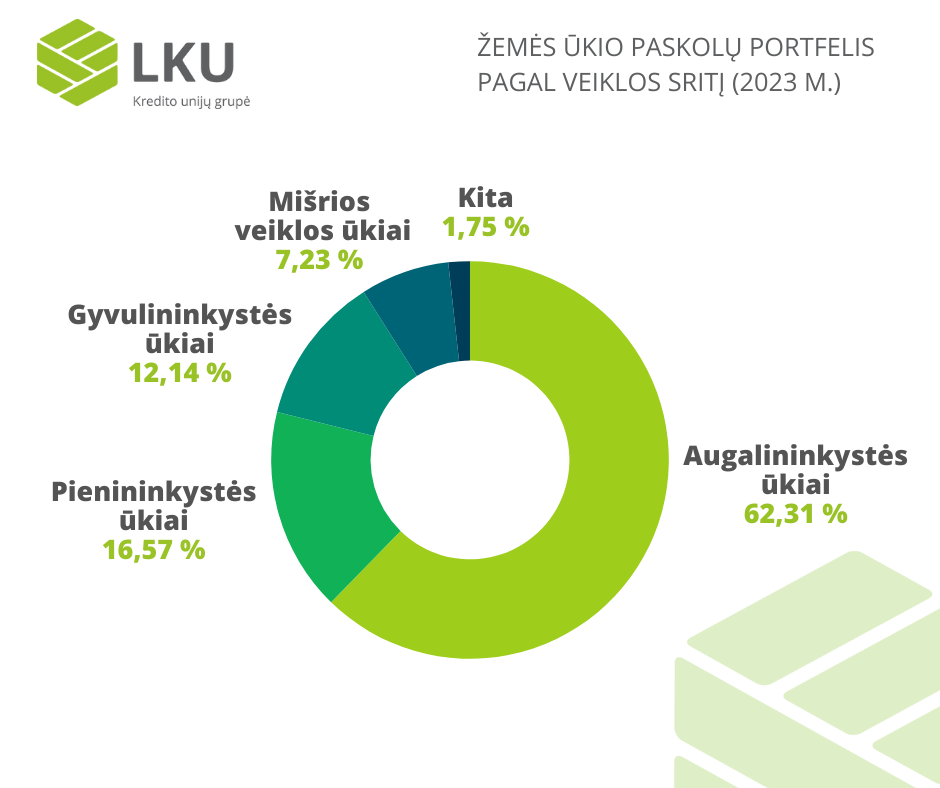

Kaip nurodo LKU grupę prižiūrinčios Lietuvos centrinės kredito unijos (LCKU) Finansinių rizikų departamento direktorė Ingrida Kedytė, didelę dalį unijų klientų sudaro smulkūs ir vidutinio dydžio ūkiai, deklaruojantys 20–50 ha žemės ūkio naudmenų. Vyrauja augalininkystės ūkiai, taip pat gyvulininkystė, pienininkystė, žemės ūkio bendrijos bei jaunieji ūkininkai. Tačiau esama ir stambiųjų ūkininkų, kurių žemės ūkio naudmenų plotai siekia ir 500 ha. Vidutinė skolinimosi suma LKU grupėje siekia apie 40 tūkst. eurų ir per pastaruosius ketverius metus paaugo 31 %.

Patrauklios galimybės apyvartiniam kapitalui ir investicijoms

Siekdama padėti ūkiams vykdyti savo veiklą, LKU grupė šiuo metu siūlo itin patraukliomis sąlygomis finansuoti apyvartines lėšas. Apyvartinė paskola tampa patraukliu pasirinkimu ūkininkams, dėl galimybės efektyviai valdyti finansus ir išlaikyti stabilumą ištisus metus.

„Ši finansinė priemonė ūkininkams leidžia greitai reaguoti į išlaidų ir pajamų svyravimus. Ūkininkams, kurių veikla priklauso nuo sezoninių ar neprognozuojamų veiksnių, tokie kaip klimatas ar rinkos kainų šuoliai, apyvartinis kreditas padeda išlaikyti finansinį stabilumą“, – teigia pašnekovė.

Kėdainių krašto kredito unijos administracijos vadovas Egidijus Žaltauskas pastebi, kad pastaraisiais metais sparčiausiai augo finansavimo apyvartiniam kapitalui apimtys: „Dėl kylančių ekonominių ir geopolitinių iššūkių bei žaliojo kurso užmojų, ūkininkai iš savo finansinių partnerių tikisi lankstumo ir greitų sprendimų, ypač apyvartinio kapitalo palaikymui. Būtent šiose srityse kredito unijos visada buvo ir išlieka konkurencingos.“

Egidijus Žaltaus Kėdainių krašto kredito unijos administracijos vadovas

Be apyvartinio kapitalo finansavimo, ūkininkai taip pat gali pasinaudoti paskolomis investicijoms – žemės ūkio paskirties sklypų, technikos, pastatų įsigijimui ar atnaujinimui. „LKU grupė siūlo tokias finansavimo sąlygas, kurios atliepia žemės ūkio sektoriaus specifiką. Dėl ilgų paskolos grąžinimo terminų, ūkininkai grąžinamą sumą gali išskirstyti per ilgą laikotarpį ir mokėti mažesnes mėnesio įmokas. Suteikdamos ilgo termino paskolas, LKU grupės unijos patvirtina savo įsipareigojimą ūkininkų gerovei ir ilgalaikiam jų verslo tvarumui“, – priduria I. Kedytė.

Taip pat dalis ūkininkų aktyviai diegia tvaraus ūkininkavimo principus. „Pastebime, kad pastaraisiais metais mūsų klientai domisi ekologinio ūkininkavimo galimybėmis. Taip pat kreipiamasi dėl finansavimo ekologinių ūkių plėtrai, gamtą tausojančios įrangos įsigijimui, ekologiškų sėklų ir trąšų pirkimui“, – teigia LCKU atstovė I. Kedytė ir prideda, kad žaliųjų sprendimų finansavimui unijos linkusios pasiūlyti dar patrauklesnes sąlygas.

Parama jauniesiems ūkininkams

Lietuvos žemės ūkis yra gyvybiškai svarbi šalies ekonomikos dalis. Tačiau per pastaruosius du dešimtmečius ūkių skaičius ženkliai sumažėjo. Siekiant pritraukti jaunimą, LKU grupė aktyviai remia jaunuosius ūkininkus, siūlydama palankias finansavimo sąlygas ir individualius sprendimus.

Prie šio tikslo įgyvendinimo nuo šiol prisideda ir tai, kad LKU grupės unijos tapo INVEGA finansinės priemonės „Jaunųjų ūkininkų įsikūrimas“ tarpininkėmis. Pagal šią priemonę asmenys nuo 18 iki 40 metų gali pasiskolinti lengvatinėmis sąlygomis pradėti žemės ūkio produktų gamybos veiklą arba perdirbti savo ūkyje pagamintus ar užaugintus produktus. Paskolos lėšomis galima įsigyti materialų ir nematerialų turtą, biologinį turtą, žemę, taip pat finansuoti apyvartinį kapitalą.

Kaip teigia E. Žaltauskas, INVEGA ir be naujausios priemonės jau daugelį metų įgalina kredito unijas regionuose aktyviai spręsti ūkininkų patiriamus iššūkius: „Kredito unijos eilę metų aktyviai dalyvauja INVEGA vykdomuose projektuose ir reaguoja į įvairius žemės ūkio sektoriaus patiriamus sukrėtimus. Vien mūsų kredito unija pagal lengvatines skatinamąsias priemones jau yra suteikusi paskolų už daugiau nei 6 mln. eurų, o LKU grupė neretai būna ir pirmaujanti finansų tarpininkė pagal suteiktų paskolų apimtis.“

LKU grupė, vienijanti 45 kredito unijas visoje Lietuvoje, siūlo individualius finansinius sprendimus kiekvienam klientui, tiek besikreipiančiam dėl naujo finansavimo, tiek esamam. Specialistai padeda parengti verslo planą, apskaičiuoti finansavimo poreikį, įsivertinti įvairias rizikas ir pasiūlo abiem pusėms tinkamiausią paskolos variantą.

„Mūsų kredito unijos jau beveik 30 metų sėkmingai dirba su ūkininkais ir puikiai supranta jų iššūkius. Todėl stengiamės pasiūlyti ne tik palankias finansavimo sąlygas, bet ir individualų dėmesį bei greitus sprendimus“, – prideda I. Kedytė.

Paskolų žemės ūkiui portfelis pagal ūkininkų veiklos sritį (2023 m. duomenys)

Informuojame, kad 2024 m. balandžio 24 dieną įvyko Klaipėdos kredito unijos pakartotinis eilinis visuotinis narių susirinkimas kurio metu priimti šie sprendimai:

Vidaus audito tarnybos ataskaita įvertinta teigiamai.

Valdybos ataskaita įvertinta teigiamai.

Paskolų komiteto ataskaita įvertinta teigiamai.

Metinių finansinių ataskaitų rinkinys pagal pateiktą projektą patvirtintas. Nutarta pelną paskirstyti (nuostolius dengti) pagal pateiktą nutarimo projektą.

2024 metų kredito unijos pajamų ir išlaidų sąmata patvirtinta.

Nustatytas atlygis valdybos nariams ir paskolų komiteto nariams už dalyvavimą valdybos posėdžiuose.

Visuotinio narių susirinkimo dalyviai informuoti apie planuojamą pajinių įnašų grąžinimą.

Su darbotvarkėje numatytų klausimų nutarimais, ataskaitomis bei kitais dokumentais Klaipėdos kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu S.Šimkaus g. 6, Klaipėda.

Asmuo, įgaliotas teikti išsamią informaciją – Alvydas Noreika. Tel. Nr. (8 46) 410 710, el. paštas [email protected]

Vadovaujantis Kredito unijų įstatymu, teikiame informaciją apie 2024 m. balandžio 11 d. įvykusio Tauragės kredito unijos pakartotinio visuotinio narių susirinkimo priimtus sprendimus:

1. Teigiamai įvertinta stebėtojų tarybos ataskaita.

2. Teigiamai įvertinta vidaus audito tarnybos ataskaita.

3. Teigiamai įvertinta valdybos ataskaita.

4. Teigiamai įvertinta paskolų komiteto ataskaita.

5. Patvirtintas metinių finansinių ataskaitų rinkinys ir pelno paskirstymo tvarka.

6. Patvirtinta 2025 metų kredito unijos pajamų ir išlaidų sąmata.

7. Pritarta įstatų keitimui.

8. Išrinkta unijos valdyba ir valdybos pirmininkas.

9. Išrinktas unijos paskolų komitetas ir paskolų komiteto pirmininkas.

10. Suteikti įgaliojimai valdybai priimti sprendimus dėl disponavimo turtu, sudaryti sandorius, kai sandorių suma ar turto vertė viršija 1/10 kredito unijos nuosavo kapitalo.

11. Tauragės kredito unijos visuotinio narių susirinkimo dalyviai buvo informuoti apie planuojamų pajinių įnašų grąžinimą atsižvelgiant į Unijos rezultatus, vadovaujantis Lietuvos banko valdybos 2021 m. lapkričio 25 d. priimto nutarimo Nr. 03-201 „Dėl Kredito unijų pajinių įnašų grąžinimo ir pajinio kapitalo mažinimo tvarkos aprašo patvirtinimo“ 12 punkto nuostatomis.

Išsamiai su priimtais nutarimais, ataskaitomis bei kitais dokumentais Tauragės kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu Dariaus ir Girėno 28, Tauragė

Tauragės kredito unijos valdybos pirmininkė Jurgita Austrevičienė

Vadovaudamiesi Kredito unijų įstatymo 20 str. 7 dalimi, informuojame apie 2024-04-27 įvykusiame pakartotiniame eiliniame visuotiniame narių susirinkime priimtus sprendimus:

2023 m. vidaus audito tarnybos ataskaita įvertinta teigiamai.

2023 m. valdybos ataskaita įvertinta teigiamai.

2023 m. paskolų komiteto ataskaita įvertinta teigiamai.

Patvirtintas 2023 m. metinių finansinių ataskaitų rinkinys. Patvirtinta 2023 metų pelno paskirstymo tvarka pagal pateiktą projektą. Visuotinio narių susirinkimo dalyviai informuoti apie planuojamų pajinių įnašų grąžinimą ir grąžinimo tvarką.

Patvirtinta 2024 m. pajamų ir išlaidų sąmata pagal pateiktą projektą.

Kontaktinis asmuo pasiteiravimui: administracijos vadovas Andrius Mackonis, tel. Nr. +370 614 59884, el. p. [email protected].

Informuojame apie 2024 m. balandžio 29 d. vykusio pakartotinio visuotinio Kredito unijos „Taupa“ (toliau – kredito unija) narių susirinkimo priimtus sprendimus:

1. Stebėtojų tarybos ataskaita. Ataskaitos įvertinimas.

NUTARTA: Stebėtojų tarybos ataskaitą už 2023 metus įvertinti teigiamai.

2. Vidaus audito tarnybos ataskaita. Ataskaitos įvertinimas.

NUTARTA: Vidaus audito tarnybos ataskaitą už 2023 metus įvertinti teigiamai.

3. Valdybos ataskaita. Ataskaitos įvertinimas.

NUTARTA: Valdybos ataskaitą už 2023 metus įvertinti teigiamai.

4. Paskolų komiteto ataskaita. Ataskaitos įvertinimas.

NUTARTA: Paskolų komiteto ataskaitą už 2023 metus įvertinti teigiamai.

5. Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolių atlyginimo) tvarkos projekto pristatymas. 2023 m. metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo (nuostolių dengimo) tvarkos priėmimas.

NUTARTA: 5.1. Patvirtinti kredito unijos 2023 m. metinių finansinių ataskaitų rinkinį. 5.2. Pelną paskirstyti (nuostolius dengti) pagal pateiktą nutarimo projektą.

6. 2024 m. metų kredito unijos pajamų ir išlaidų sąmatos tvirtinimas.

NUTARTA: Patvirtinti 2024 metų pajamų ir išlaidų sąmatą pagal pateiktą projektą.

7. Dėl kredito unijos narių, nevykdančių savo pareigų, pašalinimo.

NUTARTA: Pašalinti iš kredito unijos narių šiuos asmenis: D.Š., E.B., Z.B., UAB “Eurinda”.

informuojame, kad 2024 m. gegužės 1 d. (Tarptautinė darbo diena) pervedimai bus atliekami tik tarp LKU grupei priklausančių kredito unijų narių ir klientų sąskaitų.

Nariui ar klientui š. m. balandžio 30 d. pateikus mokėjimo nurodymą po 16.00 valandos, lėšų gavėjui, kuris nėra LKU grupės narys ar klientas, mokėjimas bus įvykdytas ir lėšos pasieks gavėją š. m. gegužės 2 d. apie 12.00 val.

Atsiskaityti mokėjimo kortelėmis prekybos ir paslaugų teikimo vietose, išsigryninti lėšų tinklo „Medus“ ar kituose bankomatuose, naudotis el. bankininkyste „i-Unija“ ir LKU mobiliąja programėle š. m. gegužės 1 d. bus galima kaip įprasta.

Kauno kredito unijos pakartotinio eilinio visuotinio narių susirinkimo, įvykusio 2024 balandžio 26 dieną, priimti nutarimai:

Patvirtintas 2023 m. metinių finansinių ataskaitų rinkinys. Priimtas nutarimas dėl pelno paskirstymo (nuostolių dengimo) tvarkos.

2023 m. stebėtojų tarybos ataskaita įvertinta teigiamai ir patvirtinta.

2023 m. vidaus audito tarnybos ataskaita įvertinta teigiamai ir patvirtinta.

2023 m. valdybos ataskaita įvertinta teigiamai ir patvirtinta.

2023 m. paskolų komiteto ataskaita įvertinta teigiamai ir patvirtinta.

Patvirtinta 2024 metų Kauno kredito unijos pajamų ir išlaidų sąmata.

Suteikti įgaliojimai Kauno kredito unijos valdybai priimti sprendimus dėl disponavimo kredito unijos turtu ir ilgalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo.

Visuotinio narių susirinkimo dalyviai informuoti apie planuojamą pajinių įnašų grąžinimą ir jų mažinimą.

Asmuo, įgaliotas teikti išsamią informaciją apie 2024-04-26 įvykusio pakartotinio eilinio visuotinio narių susirinkimo priimtus nutarimus Ernesta Ramaškaitė, 8 37 752 762, [email protected].

Informuojame, kad 2024-04-18 įvyko eilinis pakartotinis visuotinis narių susirinkimas, kuriame buvo priimti šie nutarimai:

1. Vidaus audito tarnybos ataskaita įvertinta teigiamai;

2. Valdybos ataskaita įvertinta teigiamai;

3. Paskolų komiteto ataskaita įvertinta teigiamai;

4. Patvirtinti metinių finansinių ataskaitų rinkinys ir pelno paskirstymo tvarkos projektas;

5. Patvirtinta 2024 m. pajamų ir išlaidų sąmata;

6. Išrinkti valdybos nariai ir valdybos pirmininkas;

7. Išrinkti paskolų komiteto nariai ir paskolų komiteto pirmininkas;

8. Suteikti įgaliojimai valdybai priimti sprendimus;

9. Kredito unijos nariai informuoti apie pajinių įnašų grąžinimą;

10. Pašalinti kredito unijos nariai, nevykdantys savo pareigų.

Su darbotvarkėje numatytų klausimų nutarimais bei kitais dokumentais Elektrėnų kredito unijos nariai gali susipažinti kredito unijos patalpose, esančiose adresu: Rungos g. 12, Elektrėnai.

Elektrėnų kredito unijos valdyba

Vadovaudamiesi Kredito unijų įstatymo 20 str. 7 dalimi, informuojame apie 2024-04-25 įvykusiame pakartotiniame eiliniame visuotiniame narių susirinkime priimtus sprendimus:

1. 2023 m. vidaus audito tarnybos ataskaita įvertinta teigiamai.

2. 2023 m. valdybos ataskaita įvertinta teigiamai.

3. 2023 m. paskolų komiteto ataskaita įvertinta teigiamai.

4. Patvirtintas 2023 m. metinių finansinių ataskaitų rinkinys.

5. Patvirtinta 2023 metų pelno paskirstymo (nuostolio atlyginimo) tvarka pagal pateiktą projektą.

6. Patvirtinta 2024 m. pajamų ir išlaidų sąmata pagal pateiktą projektą.

7. Eilinio visuotinio narių susirinkimo dalyviai informuoti apie pajų grąžinimą ir pajų grąžinimo tvarką.

4.1. Patvirtinti ŠEIMOS KREDITO UNIJOS 2023 m. metinių finansinių ataskaitų rinkinį pagal pateiktą projektą.

4.2. Pelną paskirstyti pagal pateiktą nutarimo projektą.

5. Patvirtinti 2024 metų kredito unijos pajamų ir išlaidų sąmatą pagal trijų metų verslo planą: pajamos 5 604 838,43 Eur, išlaidos 4 999 413,13 Eur).

6. Nustatyti metines išmokas (tantjemas) kredito unijos valdybos nariams už 2023 m. ir 2024 m. pagal pateiktą nutarimo projektą.

7.1. Valdybos nariu naujai kadencijai išrinkti Žygimantą Valį.

7.2. Valdybos nariu naujai kadencijai išrinkti Mantą Šveinauską.

7.3. Valdybos nare naujai kadencijai išrinkti Neringą Viščiulytę – Žostautę.

7.4. Valdybos nariu naujai kadencijai išrinkti Taurimą Valį.

7.5. Valdybos nare išrinkti Raimondą Dumbravienę.

7.6. Valdybos pirmininku naujai kadencijai išrinkti Žygimantą Valį.

8. Suteikti įgaliojimus visai kadencijai valdybai priimti sprendimus dėl disponavimo kredito unijos turtu ir ilgalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo.

9. Pašalinti iš kredito unijos narių asmenis, kurie nebeatitinka narystės kredito unijoje kriterijaus, nevykdo savo pareigų arba pažeidžia LR Kredito unijų įstatymą ir kredito unijos įstatus pagal pateiktą nutarimo projektą (asmenų sąrašą).

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.