Kiekvienas verslas gali papasakoti unikalią istoriją. Nuo pradinės idėjos iki pirmo pardavimo, nuo mažo kambariuko namie iki visos parduotuvės. „15min“ projekto „Versli šeima“ rėmėja tapusi LKU kredito unijų grupė ragina šeimos verslus užpildyti projekto anketą ir pasidalinti savo istorija. Tai galimybė verslams būti išgirstiems ir plačiai pamatytiems.

Galbūt mintis įkurti verslą kilo ryte prie kavos puodelio? O galbūt nusprendėte įverslinti amatą, kuris jūsų šeimoje perduodamas iš kartos į kartą? Užpildykite anketą ir pasidalinkite istorija su „15min“ redakcija, kuri ja pasidalins su savo skaitytojais. Redakcija susisieks su unikaliausių istorijų autoriais bei aprašys jų šeimų verslus – kaip gimė verslas, su kokiais iššūkiais ar sėkmėmis susidūrė, kaip pavyksta išvengti konkurencijos ar kodėl jų verslas yra ypatingas. Penkis daugiausiai skaitytojų balsų surinkusius verslus vertins ir mylimiausią šeimos verslą išrinks komisija, kurioje dalyvaus ir projekto partneris LKU kreditų unijų grupė.

Pasak Lietuvos centrinės kredito unijos, prižiūrinčios LKU kredito unijų grupę, administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno, 44 kredito unijas Lietuvos didmiesčiuose ir regionuose vienijanti unija jau 25-erius metus ypatingą dėmesį skiria smulkiam ir vidutiniam verslui, įskaitant ir mažus šeimų verslus.

„Reikšmingą dalį mūsų kredito unijų narių sudaro šeimos verslai. Taip pat turime aibę sėkmės istorijų, kai tie verslai po kelerių metų grįžta užaugę, stipresni ir planuojantys naujas investicijas. Kredito unijos iš kitų rinkos dalyvių išsiskiria artimumu bendruomenėms, kuriose veikia, o kiekvienas jų narys – tai individuali istorija, į kurią įsiklausoma ir atsižvelgiama, ieškant abipus geriausių finansinių sprendimų. Be galo džiaugiamės galėdami prisidėti prie tokių verslų sėkmės, ir jaučiame atsakomybę reaguoti į jų patiriamus iššūkius, išreikšti tikėjimą naujomis idėjomis ir paskatinti šeimas jų imtis“, – sako M. Vijūnas.

Norime, kad jūsų verslams sektųsi ir jie klestėtų, tad kviečiame nedvejoti ir dalyvauti projekte „Versli šeima“. Nugalėtojai bus paskelbti tiesioginės transliacijos metu ir apdovanoti partnerių įsteigtais prizais.

„Laba diena, skambinu iš Jūsų banko, – ragelyje pasigirdo melodingas, bet tvirtas moteriškas balsas. – Ar šiuo metu galite kalbėti? Jūsų sąskaitoje pastebėjome įtartinų operacijų.“ Atsiliepęs 60-metis Arūnas tuo metu darbavosi sode ir labai nustebo – tokių skambučių niekuomet nebuvo sulaukęs, o savo sąskaita naudojosi tik pats ir visuomet labai apdairiai.

Tačiau paskambinusi moteris sakė ką kita – esą panašu, kad jo sąskaita bus pasinaudoję piktavaliai. O dėl to Arūnas gali ne tik prarasti pinigus, bet ir sulaukti teisėsaugos įtarimų.

„Ką gi dabar daryti? – vyro galvoje iškart ėmė suktis visas minčių spiečius. – Nejaugi būsiu palaikytas nusikaltėliu, nors prie savo sąskaitos net nesu prisijungęs ir naujausius pavedimus esu atlikęs praėjusią savaitę?.. Pirkau kelias prekes interneto parduotuvėje ir atsiskaitinėjau kortele… Gal tai susiję? Kažkokia velniava…“

Pašnekovė puolė jį raminti ir pasiūlė, anot jos, prevencinį sprendimą. Jeigu Arūnas pasakytų jai savo prisijungimo kodą ir PIN kodus, ji prisijungsianti prie sąskaitos ir patikrinsianti. Arūnas nuskubėjo į namus akinių ir slaptažodžių generatoriaus.

Akimirkai mintyse šmėstelėjo – ar gerai taip atvirauti su nepažįstamąja? „Gal būtų geriau man atvykti į skyrių? Kažkaip nesaugiai viskas atrodo“, – sudvejojo jis.

Pašnekovė anaiptol nenustebo. „Būtent, nesaugiai. Todėl mes ir stengiamės būti lankstūs ir patys pasirūpiname savo klientais. Neužtruksime nė penkių minučių, o ramybė garantuota ilgam. Man reikės tik prisijungimų, daugiau jokios konfidencialios informacijos“, – aiškino ji.

„Diktuokite… 5457… Taip, gerai, jau matau, kas čia nutiko. Kažkoks keistas pavedimas į Kiniją, tuoj jį užblokuosiu. Viskas gerai. Dar reikės antro jūsų patvirtinimo, kad užbaigtume tikrinimą, sakykite PIN kodą. Ačiū, ir antrąjį“, – instrukcijas dėstė moteris.

Pasigedo pinigų

Arūnas susakė visus prašomus duomenis – kelis kartus padiktavo prisijungimo kodus iš generatoriaus. Pašnekovė padėkojo už bendradarbiavimą ir atsisveikino, palinkėjusi geros dienos. Arūnas grįžo prie darbų.

Po poros dienų vyras prisėdo prie kompiuterio – ketino susimokėti komunalinius mokesčius. Vyriškio nuostabai, jo banko sąskaita, kurioje, tiksliai žinojo, dar prieš savaitę buvo 4000 eurų, dabar buvo tuščia.

Arūnas karštligiškai mąstė: kur galėjo išplaukti pinigai? Juk nieko brangaus nepirko, jokių automatinių nuskaitymų nėra nustatęs… Ir tada prisiminė pokalbį su banko vadybininke prisistačiusia moterimi. Susiradęs jos numerį savo telefone, paskambino juo, tačiau šis buvo išjungtas. Tai vyriškiui sukėlė dar daugiau įtarimų.

Arūnas internete susirado savo banko trumpąjį klientų linijos numerį. Banko konsultantė, išklausiusi jo pasakojimą, patarė pasitikrinti išeinančių mokėjimų skyrelį interneto banke. Ten Arūnas pamatė kelis pavedimus, prieš porą dienų iškeliavusius į jam nežinomų asmenų sąskaitas užsienyje. Iš jo paties banko sąskaitos! Tyrimą dėl situacijos pradėjo ir bankas, ir policija. Koks bus rezultatas, prognozuoti nėra lengva, kadangi formaliai Arūnas pats patvirtino atliktus mokėjimus.

Spaudžia emociškai, gąsdina ir skubina

Lietuvos bankų asociacijos (LBA) prezidentės Eivilės Čipkutės teigimu, ši pagal realius faktus sukurta istorija atskleidžia, kad telefoninių sukčių sėkmė dažniausiai susijusi su emociniu spaudimu. Banko vadybininke prisistačiusi apgavikė kalbėjo įtikimai ir užtikrintai, gąsdino žmogų lyg iš niekur atsiradusiu pavojumi, dėstė iš pažiūros logiškai skambančius patarimus. Užkluptas kasdienėje situacijoje, jis pritrūko budrumo.

Ekspertė primena ir kitą opią problemą – vadinamąjį „fišingą“ (angl. phishing), kai žmonėms siunčiamos suklastotos SMS žinutės arba laiškai, primenantys banko ar kitų institucijų pranešimus. Gavėjas kviečiamas spausti ant pridėtos aktyvios nuorodos, vedančios į sukčių tinklalapį – šitaip siekiama gauti interneto banko prisijungimo duomenis, patvirtinti piktavalių atliekamus pavedimus ir pan. Antrąjį šių metų ketvirtį tokių apgavysčių fiksuota daugiau kaip 1500 ir šitaip išviliota per 1 mln. eurų. Tokie nusikaltimai sudarė daugiau kaip 60 proc. visų incidentų.

Pagrindinis dalykas, kurio nevalia pamiršti – jokios finansų įstaigos darbuotojas, institucijos tarnautojas ar pareigūnas niekuomet neprašys jūsų banko sąskaitos numerio ar prisijungimo duomenų, o finansų įstaigos nesiunčia klientams pranešimų su aktyviomis nuorodomis. Pasakyti prisijungimo kodus nepažįstamam žmogui arba suvesti juos sukčių pakištoje svetainėje yra tas pats, kas atiduoti raktus nuo savo būsto smalsiam praeiviui ir nurodyti adresą.

Patarimas susidūrusiems su įtartinais skambučiais ar žinutėmis – nesileisti į pokalbį ir neatsakyti į pranešimus, nespausti nuorodų ir patiems pasiskambinti į įstaigą ar instituciją, kurios atstovu prisistatė susisiekęs asmuo, susiradus numerį oficialioje interneto svetainėje.

Daugiau tikrų faktų pagrindu sukurtų istorijų apie finansinius sukčiavimus rasite interneto svetainėje www.atpazinksukciu.lt. Joje taip pat apžvelgiamos nusikaltėlių dažniausiai pasitelkiamos kaukės, arba scenarijai, kuriuos šie pasitelkia sukčiaudami.

Tai – LBA ir jos vienijamų 20 finansų įmonių drauge su Lietuvos policija, Lietuvos banku ir kitais partneriais vykdomos informacinės kampanijos „Atpažink sukčių“, kurios tikslas – atkreipti žmonių dėmesį į apgavikų dažniausiai pasitelkiamas kaukes, dalis.

Šalies finansų įstaigoms įgyvendinus pernai su Lietuvos banku pasirašytą memorandumą dėl grynųjų pinigų prieinamumo didinimo, įrengta 100 BANKOMATAS.LT tinklo bankomatų miesteliuose, kur jų iki šiol nebuvo – 250 000 gyventojų dabar gali patogiau išsigryninti pinigų.

„Įgyvendinant šį išskirtinį projektą, teko įveikti ne vieną iššūkį bei koreguoti pirminį planą, kad naujieji bankomatai trumpiausiais įmanomais terminais pasiektų Lietuvą, būtų paruošti kasdieniam darbui ir įrengti tinkamuose pastatuose. Tikimės, kad tinklas BANKOMATAS.LT padės regionų gyventojams patogiau tvarkytis finansinius reikalus – ne tik dėl to, kad bankomatai yra arčiau namų, bet ir todėl, kad čia galima išsigryninti pinigų tomis pačiomis sąlygomis, kaip iš savo finansų įstaigos bankomatų“, – sakė Eivilė Čipkutė, Lietuvos bankų asociacijos (LBA) prezidentė.

Galimybė išsigryninti pinigų dabar prieinama iš viso 191 šalies mieste bei miestelyje. Įgyvendinus memorandumą, artimiausią bankomatą iki 10 km atstumu pasiekia 91 proc. gyventojų, o iki 20 km atstumu – 99 proc. gyventojų. Iki memorandumo pasirašymo šie rodikliai buvo atitinkamai 82 proc. ir 95 proc. Grynųjų pinigų prieinamumas pagerėjo 39 savivaldybių gyventojams.

Naujieji bankomatai yra pritaikyti ir neįgaliųjų poreikiams. Tai lemia įrenginių funkcinių klavišų išdėstymą bei signalų garsumą, o taip pat ekranų aukštį.

Vadovaujantis memorandumu, iki š. m. liepos 1 d. 50-yje vietovių turėjo atsirasti bankomatai, o kitose galėjo būti pasitelktos jiems lygiavertės alternatyvos. Vis dėlto kredito įstaigos ir LBA priėmė sprendimą visose vietovėse įrengti būtent bankomatus, kaip gyventojams patogiausią grynųjų pinigų išdavimo būdą.

Naujųjų bankomatų sąrašas su adresais skelbiamas interneto svetainėje BANKOMATAS.LT. Pastatų viduje įrengti bankomatai veikia šių įstaigų darbo valandomis, išorėje – visą parą.

Įdėjus į BANKOMATAS.LT bankomatą „Swedbank“, AB, AB SEB banko, „Luminor Bank“ AS Lietuvos skyriaus, AB Šiaulių banko, AS „Citadele banka“ Lietuvos filialo ar LKU kredito unijų grupės įstaigų mokėjimo kortelę, ekrane pasirodo kiekvienos finansų įstaigos klientams įprastas vaizdas.

Grynųjų pinigų prieigos taškų plėtra pagal finansų sektoriaus ir Lietuvos banko memorandumą buvo sutelkta į vietoves, kuriose gyvena iki 4 tūkst. gyventojų.

Šiuo metu šalyje veikia per 1 000 bankomatų, kurių vietas galima rasti čia. Grynųjų pinigų išdavimo paslaugos taip pat teikiamos daugiau kaip 2 200 „Perlo“ terminalų, bankų partnerių „Maxima“, „Iki“, „Rimi“ ir kitų parduotuvių kasose bei „Narvesen“, „Lietuvos spaudos“ kioskuose, iš viso – apie 4 000 taškų.

Užtikrinant, kad grynųjų pinigų išdavimo taškų tinklas šalyje būtų plečiamas skaidriai ir objektyviai, memorandume nustatyti kriterijai bei jų įgyvendinimas parenkant vietas bankomatams šalies teritorijoje grįstas oficialia Lietuvos statistikos departamento gyventojų statistika bei geografine informacija.

Finansinių sukčių aktyvumas antrąjį šių metų ketvirtį smarkiai išaugo – masinių atakų sulaukta prisidengiant bankų, siuntų gabenimo tarnybų, prekybos platformų vardais. Beveik dvigubai augus ne tik incidentų skaičiui bei nuostoliams, bet ir sugrąžinamų lėšų sumai, Lietuvos bankų asociacija ir jos vienijamos 20 finansų įmonių drauge su Lietuvos policija ir kitais partneriais pradeda informacinę kampaniją „Atpažink sukčių“, kurios tikslas – atkreipti žmonių dėmesį į apgavikų dažniausiai pasitelkiamas kaukes.

Šalies televizijų ir radijo stočių eteryje šiandien pasirodys kampanijos klipai. Visi norintieji išsamiau susipažinti su populiariausiais sukčiavimų scenarijais kviečiami apsilankyti interneto svetainėje www.atpazinksukciu.lt.

„Bendradarbiaudami su finansų sektoriaus prevencijos specialistais ir policijos ekspertais išskyrėme dažniausiai nusikaltėlių pasitelkiamas kaukes. Kitaip tariant, scenarijus, kuriuos šie pasitelkia sukčiaudami, jiems būdingas frazes ir pažadus. Jų pagrindu sukurti radijo bei TV klipai atskleidžia, kad, susidūrus su sukčiais, toli gražu neiškart suprasi, su kuo turi reikalų. Tik išlaikydamas šaltą protą ir neskubėdamas reaguoti gali iš pavienių ženklų pažinti, kad bendrauji ne su tuo, kuo asmuo prisistato, o su kauke“, – sakė LBA prezidentė dr. Eivilė Čipkutė.

„Finansiniai sukčiai taiko pačius įvairiausius psichologinio spaudimo metodus bei naujas technologijas. Tad sudaryti tipinės jų aukos portretą – vis sudėtingesnė užduotis, mat patys sukčiai turi įvairių kaukių. Nuo apgavikų gali nukentėti bet kuris asmuo – budrumas ir apdairumas šiandien ypač svarbus kiekvienam iš mūsų“, – akcentavo Lietuvos policijos generalinio komisaro pavaduotojas Arūnas Paulauskas.

Kampanijos kūrybinį sprendimą pasiūlė reklamos agentūra „NEW! Agency“. „Nagrinėdami užduotį aiškia žinute pasiekti ir perspėti kuo daugiau žmonių, supratome, kad svetimo skausmo nebūna. Kitų asmenų ašaros ir nesėkmės visada jaudina gerokai mažiau nei mūsų pačių patirtys, nes instinktyviai esame linkę nelaikyti savęs „tokiais kvaileliais“, pasimaunančiais ant sukčių kabliuko. Taip gimė idėja panaudoti kaukių metaforą, aiškiai ir tiksliai parodančią, kad sukčiai kasdien vis gudresni ir apsimeta net pačių patikimiausių profesijų atstovais. Siekėme, kad kampanija savo nuotaika bei koloritu kuo labiau išsiskirtų dabartiniame informaciniame sraute, paskatintų stabtelėti ir susimąstyti. Būtent šis patarimas labiausiai įsiminė, konsultuojantis su prevencijos specialistais“, – teigė „NEW! Agency“ kūrybos vadovas Mindaugas Juozapavičius.

Daugėjo netikrų SMS ir laiškų

LBA reguliariai atnaujinama sukčiavimų statistika rodo, kad 2022-ųjų antrąjį ketvirtį incidentų skaičius, lyginant su pirmuoju, išaugo daugiau nei du kartus. Išviliota ir beveik dvigubai daugiau pinigų. Gyventojai sukčiams pervedė apie 4 mln. eurų (palyginimui, I ketvirtį – per 2 mln.), užfiksuoti iš viso 2454 incidentai (I ketvirtį – 1056).

Beveik 780 tūkst. eurų buvo sustabdyta bankų pastangomis, kilus įtarimų dėl klientų patvirtintų operacijų. Per tris mėnesius žmonėms ir įmonėms taip pat grąžinta 776 tūkst. eurų, kurie buvo jau iškeliavę iš kliento banko – tai yra bendro teisėsaugos ir bankų darbo rezultatas.

Dažniausiai sukčiai skambina, rašo trumpąsias SMS žinutes ar elektroninius laiškus. Apsimeta teisėsauga, bankų tarnautojais, investicijų brokeriais, netgi bendrovių vadovais ar verslo partneriais. Imasi ir romantinių pinklių – pažinčių internetu. Aukų ieško ir skelbimų portaluose – siūlosi įsigyti prekę ir pateikia fiktyvias nuorodas į svetainę.

Ryškiausia pastarojo laikotarpio tendencija – per antrąjį ketvirtį beveik keturis kartus padaugėjo „fišingo“ atvejų, kai siunčiama suklastota SMS žinutė arba laiškas, primenantis banko ar kitų institucijų pranešimus, siekiant gauti interneto banko prisijungimo duomenis, patvirtinti sukčių atliekamus pavedimus ir pan. Tokių apgavysčių fiksuota daugiau kaip 1500, jos sudarė daugiau kaip 60 proc. visų incidentų. Šitaip iš žmonių išviliota per 1 mln. eurų.

Pernai Lietuvos gyventojų ir įmonių patirti nuostoliai dėl finansinio sukčiavimo sudarė 10,2 mln. eurų, užpernai – 4,8 mln. eurų.

Finansų sektoriaus specialistai primygtinai ragina niekam neatskleisti savo prisijungimo prie elektroninės bankininkystės duomenų. Taip pat neatidarinėti įtartinų nuorodų, kurias siunčia nepažįstami asmenys, neskubėti reaguoti į gąsdinančias žinutes ar skambučius, kuriais pranešama apie neva užblokuotas paskyras, sąskaitas ir pan.

Taip pat reikia atkreipti dėmesį į tai, kad sukčiai naudoja nuorodas, kurios primena oficialias bankų ar kitokių paslaugų teikėjų svetaines. Ekspertai kviečia naudotis tik oficialiais bankų interneto puslapiais, pirkti patikrintose elektroninės prekybos vietose.

Specialistai taip pat pataria neskubėti priimti sprendimų, aklai nesivadovauti nepažįstamųjų patarimais – turint daugiau laiko dažnai kyla daugiau klausimų, kurie galbūt padės išvengti finansinių sukčių pinklių.

Nestabilios geopolitinės situacijos ir ekonominio neapibrėžtumo kontekste verslui tenka vėl adaptuotis prie pakitusių sąlygų. Ir nors per pirmą šių metų pusmetį verslo finansavimas LKU kredito unijų grupėje augo daugiau nei penktadaliu, ekspertai teigia, kad finansų įstaigos taip pat priverstos greitai reaguoti, kad ir toliau atlieptų situaciją rinkoje bei padėtų verslo klientams įveikti kylančius iššūkius.

Ingrida Kedytė, Lietuvos centrinės kredito unijos Kredito rizikos skyriaus vadovė, sako, kad šiandien verslas, dar nespėjęs atsigauti po pandemijos padarinių, vėl priverstas peržiūrėti, o kartais – ir koreguoti tiekimo grandines, taip pat ir prekių bei paslaugų kainodarą. Daliai jų iššūkiu tampa apyvartinės lėšos, ypač augant energetikos ir žaliavų kainoms. Apie tai signalizuoja didėjantis paskolų verslui portfelis šalies finansų įstaigose.

„Šiandien verslo lankstumas ir gebėjimas prisitaikyti prie rinkos diktuojamų sąlygų yra vienas svarbiausių veiksnių, gelbėjančių įmones ekonominės neapibrėžties akivaizdoje. Augančios energetinių išteklių ir žaliavų kainos koreguoja klientų poreikius apyvartinėms paskoloms. Taip pat verslui tapo sunkiau įgyvendinti verslo plėtrą planuojant naujus statinius, kurių sąmata ženkliai išaugo, ar kitus stambesnius projektus, todėl auga ir paskolų investicijoms apimtys“, – komentuoja I. Kedytė.

Vien per II šių metų ketvirtį konsoliduotas 44 kredito unijas vienijančios LKU grupės paskolų verslui portfelis augo 11,4 % iki 165,3 mln. Eur, o per pusmetį augimas siekė 21,7 %. Vien paskolų apyvartai apimtys per ketvirtį didėjo 14,8 %. Tuo metu paskolų investicijoms portfelis LKU grupėje per ketvirtį augo 9,6 %.

Netinkamo meto pradėti verslą – nėra?

Ekspertė pastebi, kad LCKU prižiūrimose LKU grupės kredito unijose nerimą keliančių signalų iš verslo klientų nesama. Mat didžioji jų dalis – smulkaus ir vidutinio verslo atstovai, kurių veiklos specifika įprastai apsiriboja Lietuvos teritorija ir beveik nesama tiesioginių sąsajų su sankcionuotomis valstybėmis.

„Nors kredito unijos veikia įprastai ir toliau augina verslo finansavimo apimtis, dėl rinkoje susiklosčiusios situacijos tam tikros rizikos yra papildomai vertinamos. Kredito unijos išsiskiria artumu ir individualiu dėmesiu klientui, todėl ir šiame procese išlaikome glaudų ryšį, įtraukiame klientą į situacijos vertinimą, prognozuojant ateities perspektyvas – verslo srautus, klientų bei tiekėjų diversifikaciją“, – sako I. Kedytė.

Visgi pasiskolinti nusprendusiems klientams ekspertė rekomenduoja atidžiai įsivertinti tolimesnes verslo perspektyvas, kaip kad auganti EURIBOR reikšmė. Dar daugiau, pamažu stojant pasaulio ekonomikai, stebimi ir mažėjantys pramonės užsakymai bei įmonių pardavimai. „Netinkamo laiko pradėti verslą, galima sakyti, nėra. Esama palankesnių ir mažiau palankių ekonominių ir kitų aplinkybių. Vis dėlto net ir šiandieninės sėkmės atveju verslų savininkai privalo likti budrūs, peržiūrėti ir įvertinti savo galimybes skirtingais scenarijais“, – sako I. Kedytė.

Pašnekovės mintį patvirtino ir Registrų centro (RC) analitikų išanalizuotos įmonių už 2021 metus pateiktos finansinės ataskaitos. Pastarosios parodė, kad pirmieji veiklos metai naujokams, veiklą pradėjusiems koronaviruso pandemijos įkarštyje, buvo sėkmingi – net dviem trečdaliams įmonių (70 %) pavyko dirbti pelningai ir didinti darbuotojų skaičių. Vien LKU grupės kredito unijose net 19,7 % visų aktyvių paskolų verslui sutarčių sudaro verslai, veiklą pradėję 2020 m. ir vėliau.

Keliaujančio batutų parko idėja gimė per pandemiją

Kredito unijos daugiau nei 25-erius metus ne tik prisideda palaikant bei plėtojant ilgai veikiančių ir įsitvirtinusių įmonių veiklą, bet ir steigiant naujas. Vienas to pavyzdžių – visai neseniai Tauragės rajone veiklą pradėjęs prekės ženklas „Išsitaškom“.

Ne paslaptis, kad mažuosiuose Lietuvos miestuose trūksta pramogų – tiek vaikams, tiek suaugusiems. O pramogų ir kokybiško laisvalaikio stygių ypatingai visuomenė pajautė koronaviruso pandemijos metu. Būtent tuomet Tauragės rajone veikianti asociacija „Dacijonų paslaugos“ pasiryžo įsteigti prekės ženklą „Išsitaškom“ ir pradėti teikti aukščiausio lygio pramogų ir poilsio organizavimo paslaugas.

Šiandien įmonė be to, kad gali suorganizuoti putų patrankų šou, kuriame vienu metu linksmintųsi iki 1.000 žmonių, labiausiai išsiskiria pripučiamu, net 25 skirtingų modulių, batutų parku, kuriam analogo nėra visoje Europoje. Visas surinktas pripučiamų atrakcionų parkas užima net 3.500 kv. m. plotą. „Išsiilgę pramogų karantino metu, davėme užklausą didžiausiam „premium“ klasės pripučiamų batutų gamintojui „Airquee“ ir iš karto ėmėmės finansinių partnerių paieškos. Gauti finansavimą bankuose kišo koją tai, kad esame jauna įmonė. Tačiau Tauragės kredito unija pademonstravo lankstumą, dėmesį ir mumis patikėjo“, – sako Tadas Zemeckas, „Išsitaškom“ vadovas.

Vis dėlto šiandienos iššūkiai neaplenkė ir T. Zemecko verslo. „Išaugus kuro kainoms, mūsų kaštai padidėjo dvigubai, nes batutus pučia galingas, degalais varomas generatorius. Visgi rinkoje dar esame nauji, todėl kainų negalime drastiškai koreguoti. Kol kas veržiamės diržus ir tikimės palankesnių vėjų ateityje“, – sako pašnekovas pridėdamas, kad parko pramogautojai neretai nustemba, kaip verslininkai iš Tauragės rajono teikia konkurencingas, „premium“ klasės paslaugas, atitinkančias tarptautinius standartus.

Mažų įmonių finansavimas su EIF garantija

Siekdamos didinti finansavimo smulkiojo ir vidutinio verslo (SVV) sektoriui prieinamumą, LKU grupės kredito unijos teikia paskolas su Europos investicijų fondo (EIF) garantijomis. Dažniausiai įmonės dėl EIF garantijų priemonės kreipiasi turėdamos ribotus finansinius išteklius ir susiduriantys su kapitalo trūkumo problema.

Pagal EIF garantiją, LKU grupės kredito unijos teikia finansavimą SVV įmonėms įvairios paskirties paskoloms be užstato. Taip pat apyvartiniam kapitalui ar verslo vykdymui reikalingoms investicijoms. Maksimali paskolos su EIF garantija suma vienai įmonei – 25 tūkst. Eur. Pasinaudoti šia priemone gali Lietuvos SVV įmonės, turinčios ne daugiau negu 9 darbuotojus. Taip įmonės, kurių metinė apyvarta arba balanse nurodyto turto vertė neviršija 2 mln. Eur.

Štai Dovydas Tautkevičius pradėjo verslą vos baigęs mokyklą. Jo įsteigta įmonė „Reikmena“ tiekia laidojimo reikmenis daugiau nei pusei šimto laidojimo namų visoje Lietuvoje. D. Tautkevičius, prireikus papildomų apyvartinių lėšų, dėl finansavimo kreipėsi į Kėdainių krašto kredito uniją, kur, atsižvelgus į jaunojo verslininko situaciją, buvo pasiūlyta pasinaudoti EIF garantijų priemone.

„Esu jaunas verslininkas, dar neturintis nekilnojamojo turto, kurį galėčiau įkeisti finansų įstaigai. EIF garantijų priemonė suteikia galimybę tokiems verslams, kaip UAB „Reikmena“, pasiskolinti palankiomis sąlygomis ir sėkmingai plėtoti savo veiklą“, – sako D. Tautkevičius.

Įmonės vadovas pripažįsta, kad karas Ukrainoje šiek tiek pakoregavo produkcijos tiekimo iš Ukrainos planus, tačiau tiesioginio poveikio verslui nepajuto. Todėl verslininkas šiandien sustoti neketina ir jau planuoja verslo plėtrą. „Rugsėjį planuoju išplėtoti veiklą už Lietuvos ribų ir pradėti tiekti produkciją į Latviją. Tam prireiks papildomų lėšų, todėl neabejoju, kad vėl kreipsiuosi į kredito uniją, nes čia gavau tiek reikiamą pagalbą, tiek patrauklias paskolos sąlygas“, – sako D. Tautkevičius.

I. Kedytė pastebi, kad su kredito unijų pagalba veiklą pradėję verslai dažnai sugrįžta į kredito unijas dar kartą: „Kredito unijos jau daugiau nei du dešimtmečius užima svarią poziciją smulkaus ir vidutinio, taip pat ir jauno verslo finansavime. Ypatingai džiaugiamės, kai prieš kelerius metus finansavimo kreipęsi jauni verslai užauga ir dažnai sugrįžta į unijas dėl paskolų didesnei verslo plėtrai.“

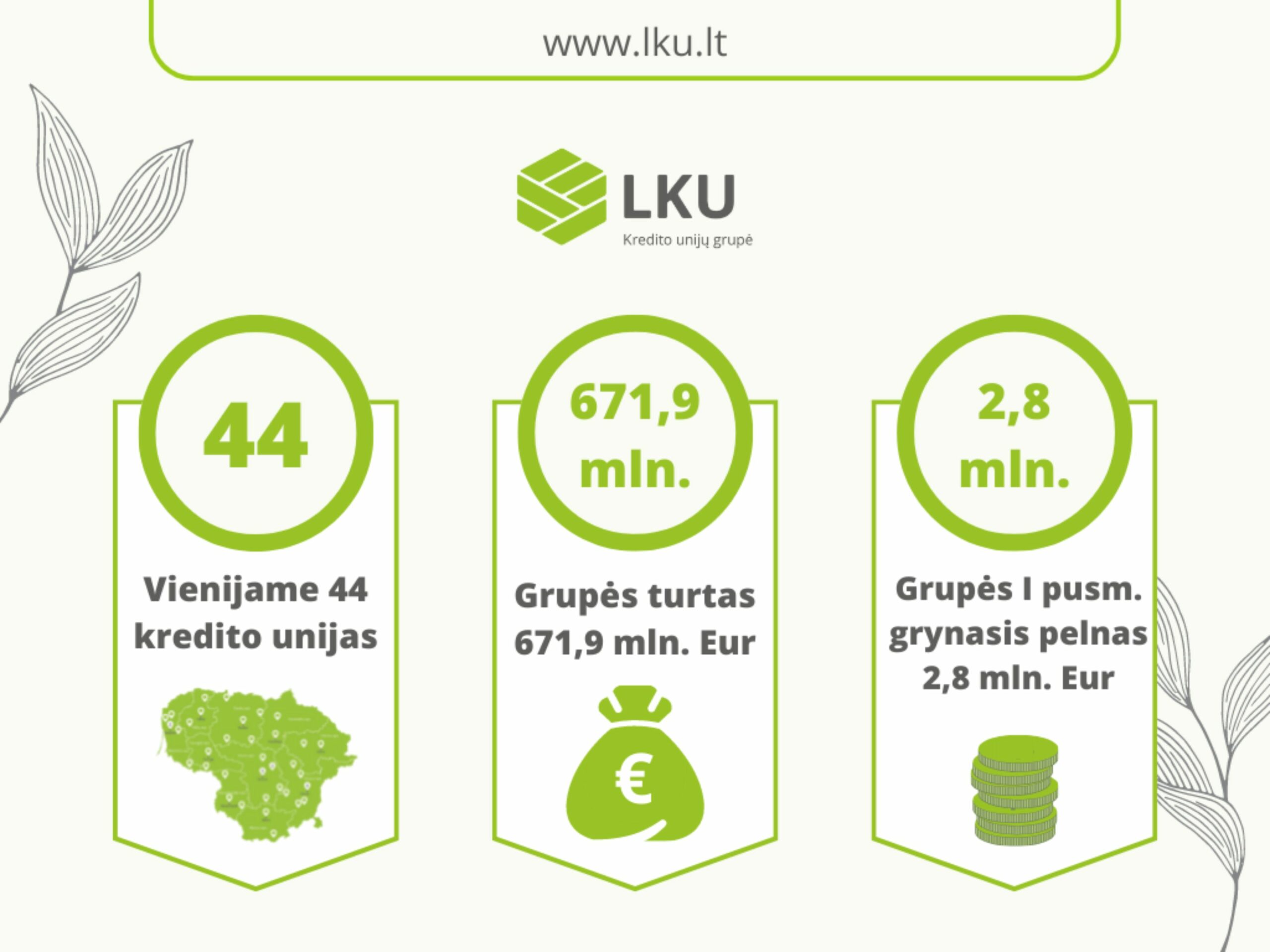

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), per pirmą šių metų pusmetį uždirbo 2,82 mln. Eur neaudituoto grynojo pelno – 13,87 % daugiau nei prieš metus. Vien antrojo ketvirčio pelnas siekė 1,52 mln. Eur. Taip pat konsoliduota kredito unijų grupė per metus nuosekliai didino gyventojams, ūkiui ir verslui išduotų paskolų portfelį.

LCKU administracijos vadovo ir valdybos pirmininko Mindaugo Vijūno teigimu, kredito unijos ir toliau demonstruoja tvarų augimą, todėl gresiantis ekonomikos stabtelėjimas didesnio susirūpinimo nekelia.

„LKU kredito unijų grupės paskolų portfelis yra plačiai diversifikuotas – panašiu tempu augo tiek būsto, tiek vartojimo paskolų portfeliai, taip pat įvairių sričių verslo ir žemės ūkio finansavimo apimtys. Taip pat tarp kredito unijų narių dominuoja smulkus ir vidutinis verslas, todėl esama mažos priklausomybės nuo sąlyginai didelės vertės paskolų ir itin maža sąsajų su sankcionuotomis valstybėmis, – sako M. Vijūnas. – Kasdien atidžiai sekame situaciją, nes antrasis šių metų pusmetis ir greitai kintanti ekonominė aplinka gali sukelti naujų iššūkių tiek paskolų gavėjams, tiek skolintojams. Be to, kredito unijos, be jau išvardintų priežasčių, pasižymi ir lokalia savo veiklos specifika, todėl savo plėtros tempų mažinti neketiname.“

Skaičiuojama, kad pagrindinės veiklos pajamų struktūra pirmąjį šių metų pusmetį kito. Grynosios palūkanų pajamos siekė 12,64 mln. Eur ir buvo 21,84 % didesnės nei prieš metus (2021 m. – 10,38 mln. Eur). Grynųjų paslaugų ir komisinių pajamų gauta 172,37 % daugiau nei prieš metus ir suma siekė 207 tūkst. Eur. Pernai tuo pačiu laiku šis rodiklis siekė 76 tūkst. Eur.

Neaudituotais duomenimis, LKU kredito unijų grupės priežiūrą ir kontrolę vykdanti LCKU per pirmą šių metų pusmetį uždirbo 715 tūkst. Eur grynojo pelno – 81,47 % daugiau negu per 2021 m. pirmąjį pusmetį, kai suma siekė 394 tūkst. Eur. Taip pat augo ir grynosios palūkanos, kurių LCKU uždirbo 1,87 mln. Eur arba 20,31 % daugiau negu pernai (2021 m. – 1,56 mln. Eur).

Tuo tarpu LKU grupės bendras konsoliduotas turtas paaugo 3,2 % per pirmąjį šių metų pusmetį ir 17,98 % per metus iki 671,89 mln. Eur. LCKU valdomas turtas per pusmetį augo mažiau – 1,28 mln. Eur iki 232,81 mln. Eur. Neaudituotais duomenimis, 2022 m. birželio 30 d. LCKU bendras kapitalo pakankamumo reikalavimas siekė 26,72 % (normatyvas – 12,9%), o LKU konsoliduotos grupės – 15,12 % (normatyvas – 11,84 %). LKU kredito unijų likvidumo rodiklis 2022 m. II ketvirtį siekė 181,92 %.

Paskolų verslui portfelis per šešis mėnesius augo 21,36 %

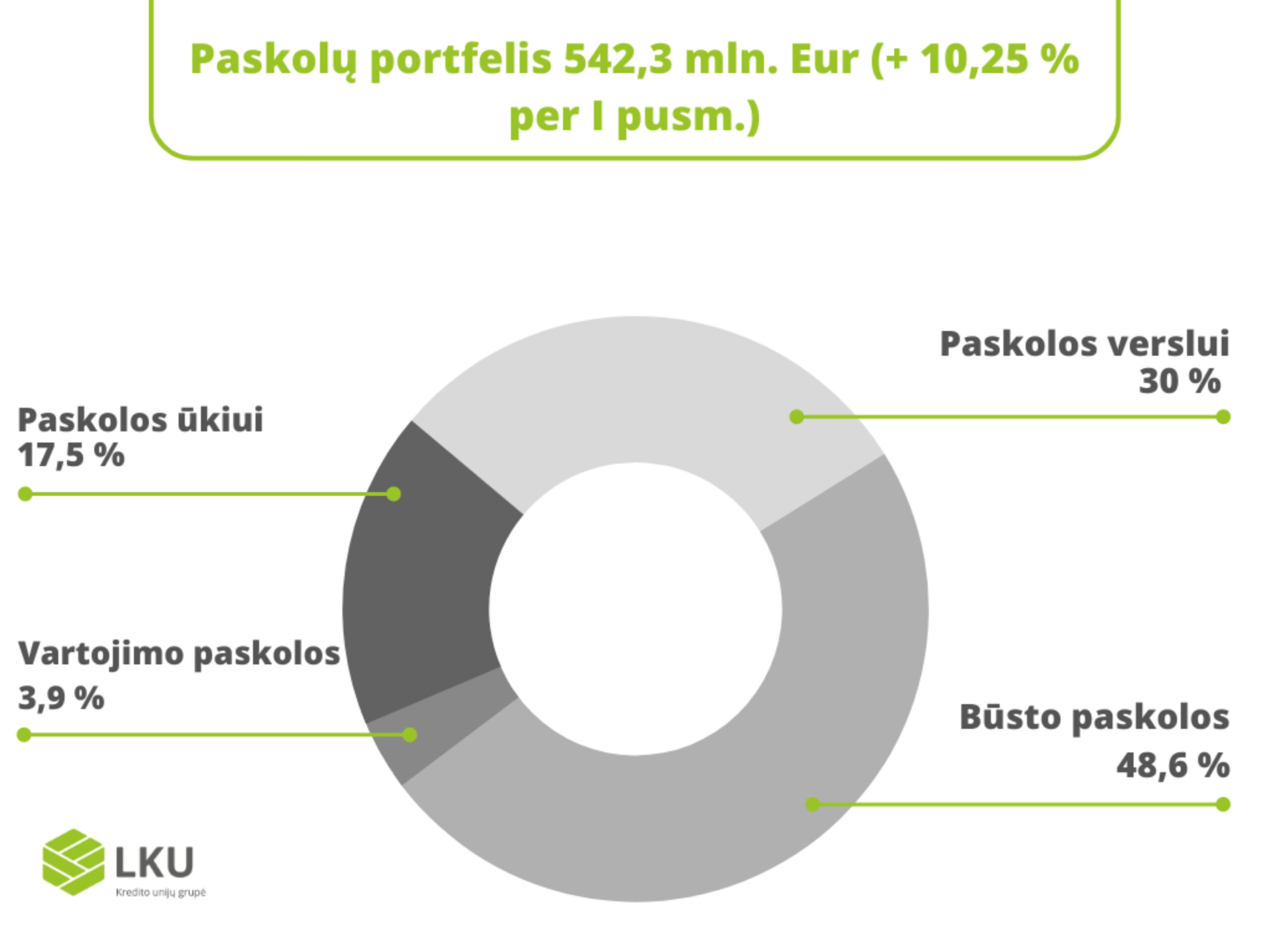

Nors pirmąjį pusmetį vyravo neapibrėžtos ekonominės prognozės, LKU kredito unijų grupė didino skolinimo apimtis tiek verslo, tiek gyventojų segmente. Grynoji konsoliduotos LKU grupės išduotų paskolų portfelio vertė 2022 m. birželio pabaigoje sudarė 542,31 mln. Eur, o tai – 10,25 % daugiau nei prieš šešis mėnesius. Vien per II šių metų ketvirtį pasirašyta 50,86 mln. Eur vertės naujų kreditavimo sutarčių, t. y. 21,94 % daugiau nei per tą patį laikotarpį pernai.

Reikšmingiausiai augo paskolų verslui portfelis. Naujų paskolų verslui konsoliduotoje LKU kredito unijų grupėje suteikta už 23,52 mln. Eur per ketvirtį ir už 40,3 mln. Eur per pusmetį. Bendras paskolų verslui portfelis birželio 30 d. sudarė 165,29 mln. Eur – 43,42 % daugiau nei pernai tuo pačiu metu.

Naujų paskolų su nekilnojamojo turto įkeitimu per pirmą pusmetį suteikta už 31,47 mln. Eur, o šių paskolų balansinė vertė birželio pabaigoje siekė 267,74 mln. Eur. – 14,99 % daugiau nei pernai tuo pačiu laikotarpiu. Tuo metu vartojimo paskolų portfelis per pirmąjį šių metų pusmetį neženkliai susitraukė – 1,7 % iki 21,4 mln. Eur. (2021 m. gruodžio 31 d. buvo 21,76 mln. Eur).

Paskolų žemės ūkiui portfelio augimas įsibėgėjus kasmetiniams sezono darbams taip pat augo sparčiau. Per pirmąjį šių metų pusmetį pasirašyta naujų sutarčių už 15,88 mln. Eur, o bendras konsoliduotas LKU grupės portfelis didėjo 7,28 % iki 96,64 mln. Eur.

Paskolų portfelis 542,33 mln. Eur (LCKU informacija)

Gyventojų ir verslo taupymas

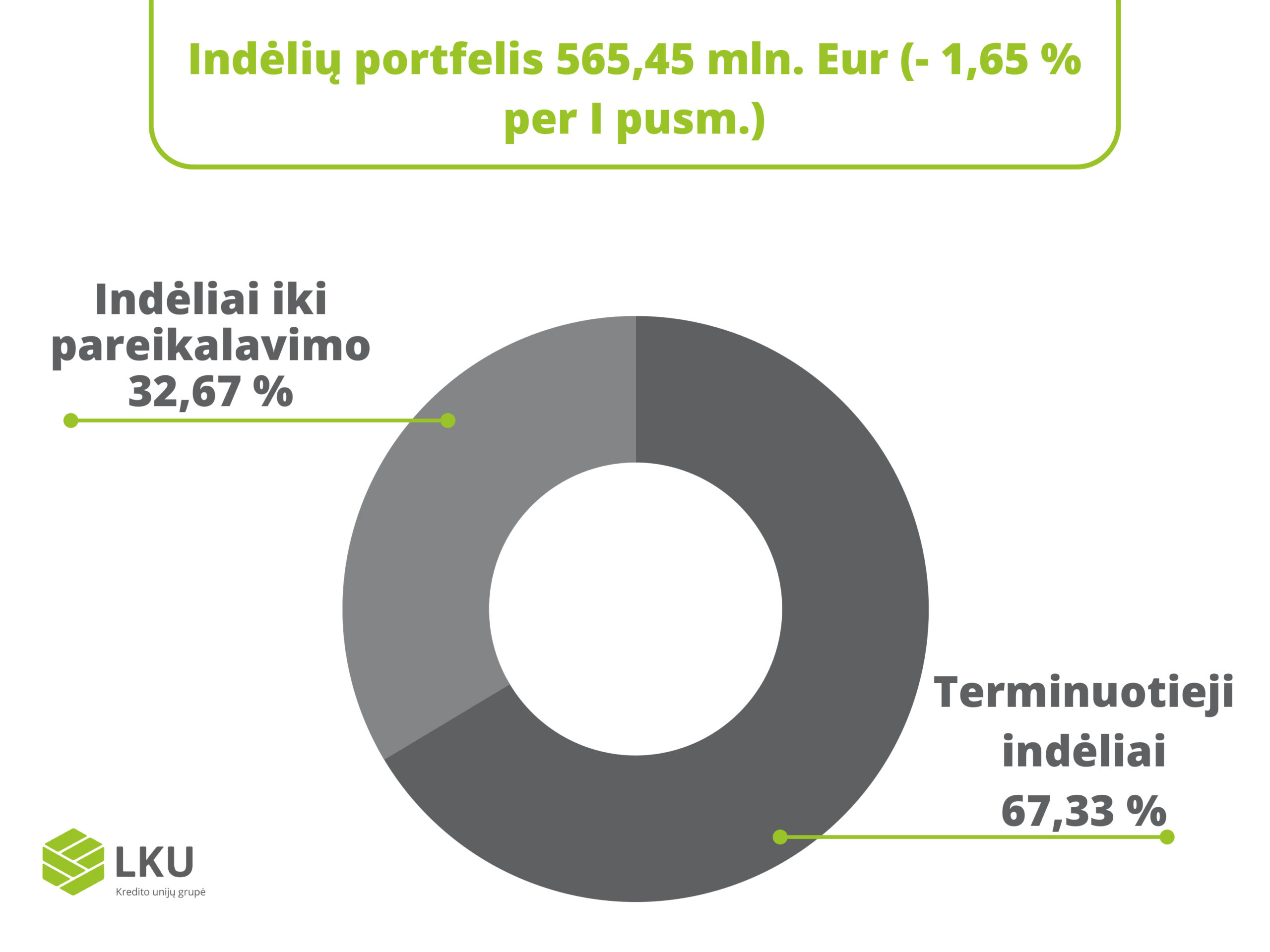

Konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant ir santaupas einamosiose sąskaitose, pasibaigus 2022 m. pirmam pusmečiui siekė 565,45 mln. Eur ir buvo 1,65 % mažesnis nei praėjusių metų pabaigoje, bet 2,74 % didesnis nei pasibaigus 2022 m. pirmam ketvirčiui. Portfelio susitraukimą lėmė per pusmetį 10,78 % mažėjusios santaupos einamosiose kredito unijų narių sąskaitose.

Tokioms tendencijoms daro įtaką sezoniškumas, nulemtas didelio ūkininkų skaičiaus kredito unijų narių tarpe, kurie pavasarį kredito unijose laikytas santaupas naudoja finansuoti savo veiklą. Taip pat – ir augusios energetikos, maisto produktų ir kasdienio vartojimo prekių kainos. Visgi didžiausią indėlių portfelio dalį sudaro terminuotieji indėliai, kurių vertė per pirmąjį pusmetį augo 2,86 % iki 380,7 mln. Eur.

LKU kredito unijų grupė, reaguodama į įvykius Ukrainoje, dar birželį sustabdė mokėjimų vykdymą į Rusiją, Baltarusiją bei lėšų, gautų iš šių šalių, įskaitymą. Toks sprendimas buvo priimtas siekiant išvengti rizikų, susijusių su karu Ukrainoje ir nuolat plečiamų sankcijų Rusijai ir Baltarusijai, kai kuriems šių šalių piliečiams ir verslo subjektams, atskiroms prekių grupėms.

Indėlių portfelis 565,45 mln. Eur (LCKU informacija)

Visi šalyje esantys juridiniai asmenys privalo pateikti duomenis apie savo galutinius naudos gavėjus – fizinius asmenis – į Registrų centro Naudos gavėjų posistemį JANGIS. Tai reikia atlikti iki š. m. rugpjūčio 1-osios. Po šios datos bankai ir kredito unijos privalės įgyvendinti prievolę tikrinti jiems klientų pateiktos informacijos atitiktį JANGIS registruotai informacijai.

Įstatymo nustatytos prievolės neįvykdžiusioms įmonėms ir organizacijoms gali būti apribotas paslaugų teikimas bei piniginės operacijos finansų įstaigose ir kituose įpareigotuose subjektuose. Kokia apimtimi ir forma tai bus įgyvendinama, bankai sprendžia individualiai.

Pareiga yra nustatyta Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymu, įgyvendinant atitinkamą Europos Sąjungos direktyvą. Jos tikslas – dar didesnis organizacijų bei įmonių veiklos skaidrumas ir viešumas. Prievolė aktuali visiems mūsų šalyje įsteigtiems juridiniams asmenims, išskyrus tuos, kurių vienintelis dalyvis yra valstybė ar savivaldybė.

Teikiant duomenis apie naudos gavėjus, reikia nurodyti išsamią informaciją apie asmenį: vardą, pavardę, gimimo datą, asmens kodą, valstybę, kuri išdavė asmens tapatybę patvirtinantį dokumentą, gyvenamąją vietą, jo turimas nuosavybės arba kitokios kontrolės teises bei apimtį. Šie duomenys trimis etapais iš skirtingų pobūdžio juridinių asmenų renkami nuo 2022 m. pradžios.

Duomenys į JANGIS gali būti teikiami tik elektroniniu būdu – prisijungus prie Registrų centro klientų savitarnos sistemos (https://www.registrucentras.lt/savitarna/). Šių duomenų pagrindu suformuoti naudos gavėjų sąrašai prieš pateikimą turi būti pasirašomi elektroniniu parašu, patvirtintu kvalifikuotu sertifikatu.

JANGIS naudotojo vadovas, trumpas pristatymas (bukletas), atsakymai į dažnai užduodamus klausimus (DUK), videovedliai dėl duomenų teikimo ir kita naudinga informacija skelbiama Registrų centro interneto svetainėje.

Atsakymai į dažnai užduodamus klausimus, susijusius su naudos gavėjo tapatybės nustatymu, taip pat skelbiami Lietuvos banko dažnai užduodamų klausimų skiltyje.

Klausimus dėl duomenų apie naudos gavėjus teikimo į JANGIS galima pateikti Registrų centro Konsultacijų centro svetainėje arba telefonu (8 5) 2688 262.

Didžiausia Lietuvoje LKU kredito unijų grupė, kurią sudaro 44 kredito unijos ir jų veiklą prižiūrinti Lietuvos centrinė kredito unija, vienija per 500 darbuotojų. Gausios darbuotojų iš visos Lietuvos gretos reikalauja atskiro dėmesio tradicijų puoselėjimui, bendroms veikloms ir geresniam tarpusavio pažinimui.

Dėl to Lietuvos centrinė kredito unija kartu su Asociacija Lietuvos kredito unijos kasmet suburia kredito unijų darbuotojus ir jų šeimas praleisti savaitgalį drauge neformalioje aplinkoje. Šiemet Oro Dubingiuose, Molėtų rajone, kredito unijų darbuotojai priėmė komandinę dvasią stiprinančius iššūkius: konstravo bemotorius bolidus, su kuriais komandos varžėsi dėl geriausiųjų titulo Didžiosiose lenktynėse.

Kooperacija, savitarpio pagalba ir solidarumas – mūsų stiprybė, kurią puoselėja kiekvienas kredito unijos darbuotojas. Praėjęs savaitgalis mums patvirtino, kad kredito unijos yra didelė jėga. Už tai dėkojame kiekvienam dalyvavusiam – mums gera augti, dirbti ir kurti kartu. Iki pasimatymo kitąmet!

KREDITO UNIJOS „DELTA“ VISUOTINIO NEEILINIO PAKARTOTINIO NARIŲ SUSIRINKIMO įvykusio 2022-07-07 PRIIMTI SPRENDIMAI

Šis neeilinis pakartotinis visuotinis narių susirinkimas vyko įvertinus, kad visais darbotvarkėje nurodytais klausimais kredito unijos nariai balsavo tik raštu, atvykusių į susirinkimą narių nebuvo.

Kredito unijos nariams apie neeilinio visuotinio narių susirinkimo laiką ir vietą pranešta laiku ir tinkamai.

Supažindiname su kredito unijos „DELTA“ visuotinio narių susirinkimo priimtais sprendimais:

1. Kredito unijos paskolų komiteto nariu išrinktas Sigitas Gudavičius. 1.2. Paskolų komiteto pirmininku išrinktas Sigitas Gudavičius. 2. Kredito unijos valdybos nariu išrinkta Olga Zelenkova.

Teikti informaciją apie įvykusį susirinkimą įgaliota kredito unijos administracijos vadovė Lolita Radišauskienė, tel.+370 683 56566, el.p.: [email protected].

Kortelių skaitytuvai – tai patogesnis atsiskaitymo būdas tiek pardavėjams ir paslaugų teikėjams, tiek klientams. Suteikite galimybę savo klientams atsiskaityti mokėjimo kortelėmis elektroniniais mokėjimo kortelių skaitytuvais, kuriuos galite išsinuomoti LKU grupės kredito unijoje.Dar daugiau, sudarę sutartį nuo š. m. birželio 1 d. iki rugpjūčio 31 d. vienoje iš akcijoje dalyvaujančių unijų, 2 mėnesius mokėjimo kortelių skaitytuvu naudokitės nemokamai!

Šiais metais visi šalyje esantys juridiniai asmenys privalo pateikti duomenis apie savo galutinius naudos gavėjus – fizinius asmenis – į naujai sukurtą Registrų centro Naudos gavėjų posistemį JANGIS. Tai reikia atlikti iki š. m. rugpjūčio 1-osios: po šios datos bankai ir kredito unijos privalės įgyvendinti prievolę tikrinti jiems klientų pateiktos informacijos atitiktį JANGIS registruotai informacijai.

Įstatymo nustatytos prievolės neįvykdžiusioms įmonėms ir organizacijoms gali būti apribotas paslaugų teikimas bei piniginės operacijos finansų įstaigose ir kituose įpareigotuose subjektuose. Kokia apimtimi ir forma tai bus įgyvendinama, bankai sprendžia individualiai.

Ši prievolė aktuali visiems mūsų šalyje įsteigtiems juridiniams asmenims, išskyrus tuos, kurių vienintelis dalyvis yra valstybė ar savivaldybė. Pareiga yra nustatyta Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymu, įgyvendinant atitinkamą Europos Sąjungos direktyvą. Jos tikslas – dar didesnis organizacijų bei įmonių veiklos skaidrumas ir viešumas.

Teikiant duomenis apie naudos gavėjus į JANGIS, reikia pateikti išsamią informaciją apie asmenį: vardą, pavardę, gimimo datą, asmens kodą, valstybę, kuri išdavė asmens tapatybę patvirtinantį dokumentą, gyvenamąją vietą, jo turimas nuosavybės arba kitokios kontrolės teises bei apimtį. Šie duomenys trimis etapais iš skirtingų pobūdžio juridinių asmenų renkami nuo 2022 m. pradžios.

Duomenys į JANGIS gali būti teikiami tik elektroniniu būdu – prisijungus prie Registrų centro klientų savitarnos sistemos (https://www.registrucentras.lt/savitarna/), o šių duomenų pagrindu suformuoti naudos gavėjų sąrašai prieš pateikimą turi būti pasirašomi kvalifikuotu elektroniniu parašu.

JANGIS naudotojo vadovas, trumpas pristatymas (bukletas), atsakymai į dažnai užduodamus klausimus (DUK), videovedliai dėl duomenų teikimo ir kita naudinga informacija skelbiama Registrų centro interneto svetainėje: https://www.registrucentras.lt/p/1530.

Klausimus dėl duomenų apie naudos gavėjus teikimo į JANGIS galima pateikti Registrų centro Konsultacijų centro svetainėje (https://info.registrucentras.lt/) arba telefonu (8 5) 2688 262.

LKU kredito unijų grupė, vienijanti 44 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), išplėtė išmaniosios programėlės funkcijas verslo klientams. Nuo šiol verslo klientai galės atlikti tas pačias funkcijas, kaip ir privatūs klientai, įskaitant mokėjimus tarp savo sąskaitų ir į kitas finansų įstaigas. Tikimasi, kad išmanioji programėlė dar labiau palengvins kasdienes operacijas verslo subjektams.

„Tendencijos rodo, kad ženkliai daugėja kredito unijų narių, įskaitant ir verslo klientų, kurių kasdienis palydovas – išmanusis telefonas. Tai mums buvo reikšmingas signalas, kaip tapti dar artimesnėmis finansų įstaigomis esamiems ir potencialiems klientams.“ – Sako LCKU Verslo ir projektų vystymo departamento direktorė Jovita Platenkovienė.

Be naujų funkcijų, LKU išmaniojoje programėlėje verslo klientai ir galės patikrinti sąskaitos likutį, peržiūrėti paskutinių mokėjimų sąrašą, gauti mokėjimo sąskaitų išrašą už 90 dienų ir atlikti kitus veiksmus. Naudojantis programėle, tiek privatūs, tiek verslo klientai gali paskambinti arba išsiųsti žinutę tiesiai savo kredito unijos specialistui.

LKU išmaniąją programėlę galima nemokamai parsisiųsti ir įdiegti į kelis skirtingus įrenginius. Programėlė pasiekiama „Google Play“ („Android“) bei „AppStore“ („iOS“) parduotuvėse.

LKU kredito unijų grupė jau daugiau nei 25-erius metus glaudžiai bendradarbiaujančiai su šalies verslo sektoriumi. Todėl išplėtotos programėlės funkcijos – ne vienintelė naujiena, pasiekusi verslo klientus per pastarąjį laikotarpį.

Praėjusių metų pabaigoje kredito unijos pristatė ir tarptautinę mokėjimo kortelę verslui „Mastercard Business“. Kortelės sąskaitoje esančiomis įmonės lėšomis jos turėtojai gali apmokėti už prekes ir paslaugas, atsiskaityti internetu, užsisakyti lėktuvo bilietą, viešbučio kambarį ar rezervuoti automobilį Lietuvoje bei užsienyje. Taip pat pagrindinės „Mastercard Business“ kortelės turėtojas yra nemokamai apdraudžiamas kelionių draudimu. Kredito unijos teikia ir mokėjimo kortelių aptarnavimo, draudimo ir taupymo juridiniams asmenims pagal terminuotojo indėlio sutartį paslaugas.

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.