2024 m. balandžio mėn. 05 d. 10.00 val. Kėdainių krašto kredito unijos patalpose, esančiose Josvainių g. 5, Kėdainiai, šaukiamas Kėdainių krašto kredito unijos, buveinės adresas Josvainių g. 5, Kėdainiai, eilinis visuotinis narių susirinkimas, numatant šią darbotvarkę:

1. Vidaus audito tarnybos ataskaita. Ataskaitos įvertinimas.

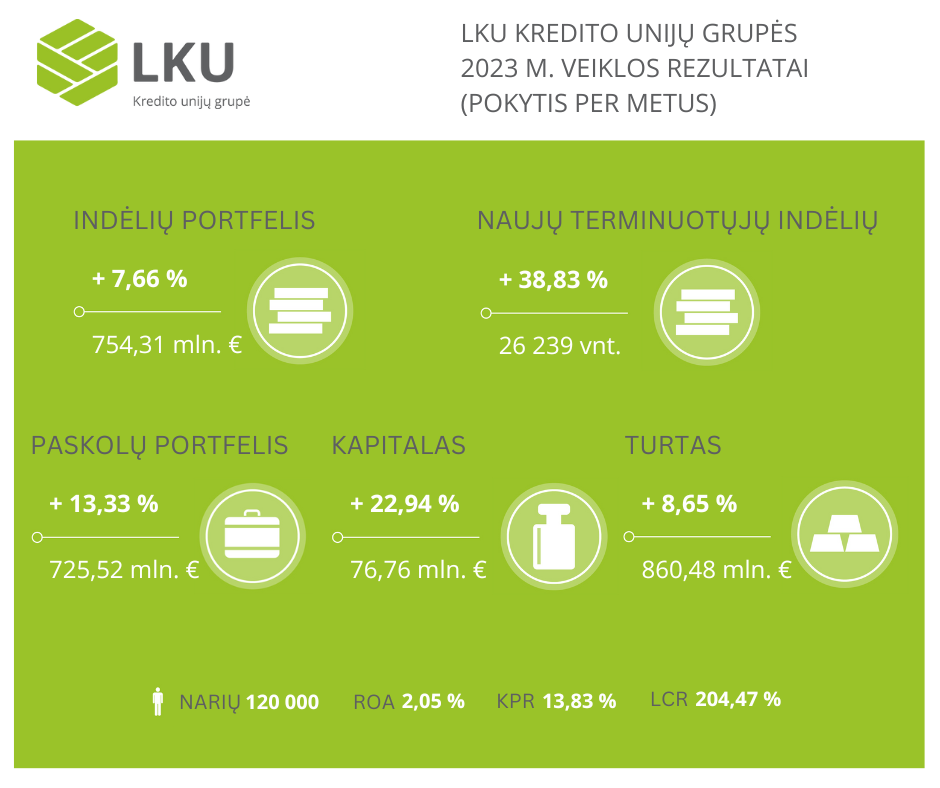

2. Valdybos ataskaita. Ataskaitos įvertinimas.

3. Paskolų komiteto ataskaita. Ataskaitos įvertinimas.

4. Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolių atlyginimo) tvarkos projekto pristatymas. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo (nuostolių dengimo) tvarkos priėmimas.

5. 2024 metų kredito unijos pajamų ir išlaidų sąmatos tvirtinimas.

6. Kredito unijos valdybos narių ir pirmininko rinkimas.

7. Kredito unijos paskolų komiteto narių ir pirmininko rinkimas.

8. Įgaliojimų suteikimas valdybai iki kadencijos pabaigos priimti sprendimus dėl disponavimo kredito unijos turtu ir ilgalaikio turto įsigijimo, ilgalaikių paskolų paėmimo ir suteikimo, laidavimo ar garantavimo už kitų asmenų prievoles, jeigu turto vertė ar sandorių suma viršija 1/10 kredito unijos nuosavo kapitalo.

Neįvykus 2024-04-05 visuotiniam narių susirinkimui (nesant kvorumo), pakartotinis visuotinis narių susirinkimas šaukiamas 2024 m. balandžio mėn. 11 d. 16.00 val. Grėjaus namas konferencijų salėje, adresu Didžioji g. 36, Kėdainiai numatant 2024 m. balandžio mėn. 05 d. neįvykusio susirinkimo darbotvarkę.

Su darbotvarkėje numatytų klausimų sprendimų projektais, ataskaitomis bei kitais dokumentais kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu Josvainių g. 5, Kėdainiai.

Kėdainių krašto kredito unijos nariai gali pasinaudoti kredito unijos įstatuose numatyta teise dėl aukščiau nurodytoje darbotvarkėje svarstomų klausimų išreikšti nuomonę (balsuoti) iš anksto raštu užpildant bendrąjį balsavimo biuletenį (išankstinis balsavimas raštu).

Dėl balsavimo biuletenio ir kitos informacijos, susijusios su balsavimu prašome kreiptis į kredito uniją adresu Josvainių g. 5, Kėdainiai arba į nutolusias kredito unijos kasas adresu Laisvės aikštė 6, Krakės, Kėdainių r. ir Ruokio g. 5, Akademija, Kėdainių r.

Asmuo, įgaliotas teikti išsamią informaciją apie šaukiamą visuotinį narių susirinkimą administracijos vadovas Egidijus Žaltauskas, tel. nr. 8 347 50590, el. p. [email protected].

Kėdainių krašto kredito unijos valdyba